24時間・365日対応

水漏れ・つまり・交換・修理は水コネクト

お問い合わせ

徹底調査・徹底改善・再発防止

まずはお電話ください。

火災保険が使えるのか使えないのか、誰が費用を負担するのか、

申請の進め方まで、現場でよくある流れに沿ってお伝えします。

24時間・365日対応

キッチンで水が漏れたとき、最初に頭に浮かぶのは「これ、保険って使えるのか?」ということだと思います。ただ、実際の現場では、その前にやるべきことがあります。

水を止めること。写真を残すこと。誰に連絡するかを判断すること。

ここを間違えると、あとで「保険が使えたはずなのに通らなかった」ということも起きます。逆に言えば、順番さえ外さなければ、大きく損をするケースはそれほど多くありません。

この記事では、今まさに水漏れが起きている方がそのまま動けるように、最初にやるべきことから順に整理しています。あわせて、火災保険が使えるケースと使えないケース、誰が費用を負担するのか、申請の進め方まで、現場でよくある流れに沿ってお伝えします。

焦っているときほど、判断はズレやすくなります。まずは、できることから一つずつ確認していきましょう。

| この記事を読んでほしい人 |

|---|

| ・キッチンの床が濡れていて今すぐ火災保険が使えるか知りたいと考えている方 ・シンク下の配管から水が漏れ出してしまい、床板の腐食や目に見えないカビの発生が心配でたまらない方 ・マンションやアパートなどの集合住宅に住んでいて、階下への被害や高額な賠償責任に怯えている方 ・保険会社の担当者から経年劣化という言葉で片付けられないための正しい伝え方を準備したい方 ・信頼できる水道業者に修理だけでなく保険申請用の書類作成までトータルで相談したいと願っている方 |

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

キッチンの水漏れでまず気になるのは、「これ、保険でどうにかなるのか?」という一点だと思います。

結論から言うと、使えるケースは多いです。ただし、勘違いしている人が非常に多いのですが、「何でも直せるわけではない」のが実際です。

火災保険は名前こそ「火災」ですが、中身はもっと広くて、水漏れによる被害も「水濡れ補償」という形でカバーされています。

ただ、この保険が通るかどうかは、ほぼ一つのポイントで決まります。それは「突発的かどうか」です。

たとえば、こんなケース。

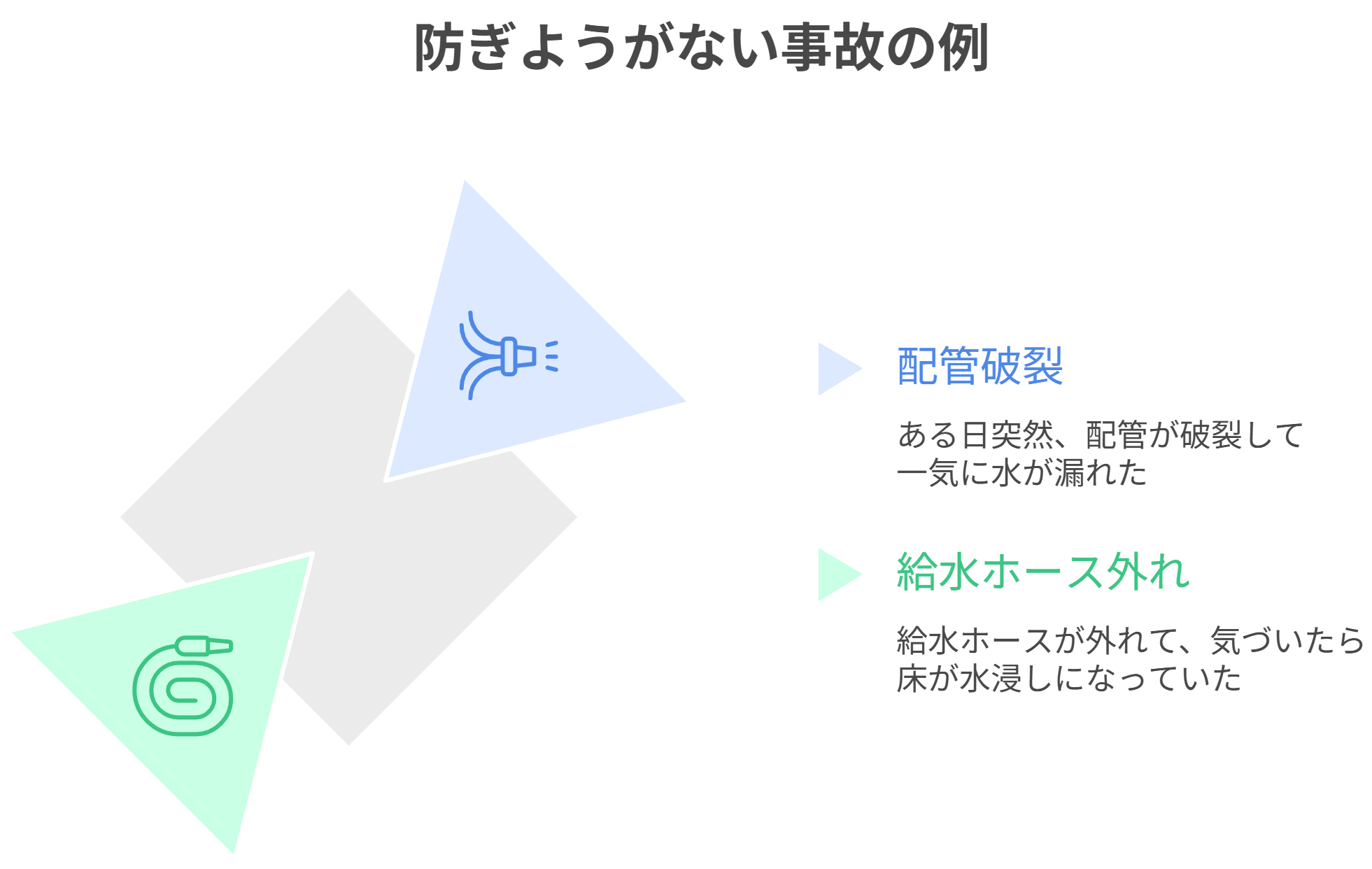

・ある日突然、配管が破裂して一気に水が漏れた

・給水ホースが外れて、気づいたら床が水浸しになっていた

こういう場合は、まず通ります。理由はシンプルで、「防ぎようがない事故」だからです。

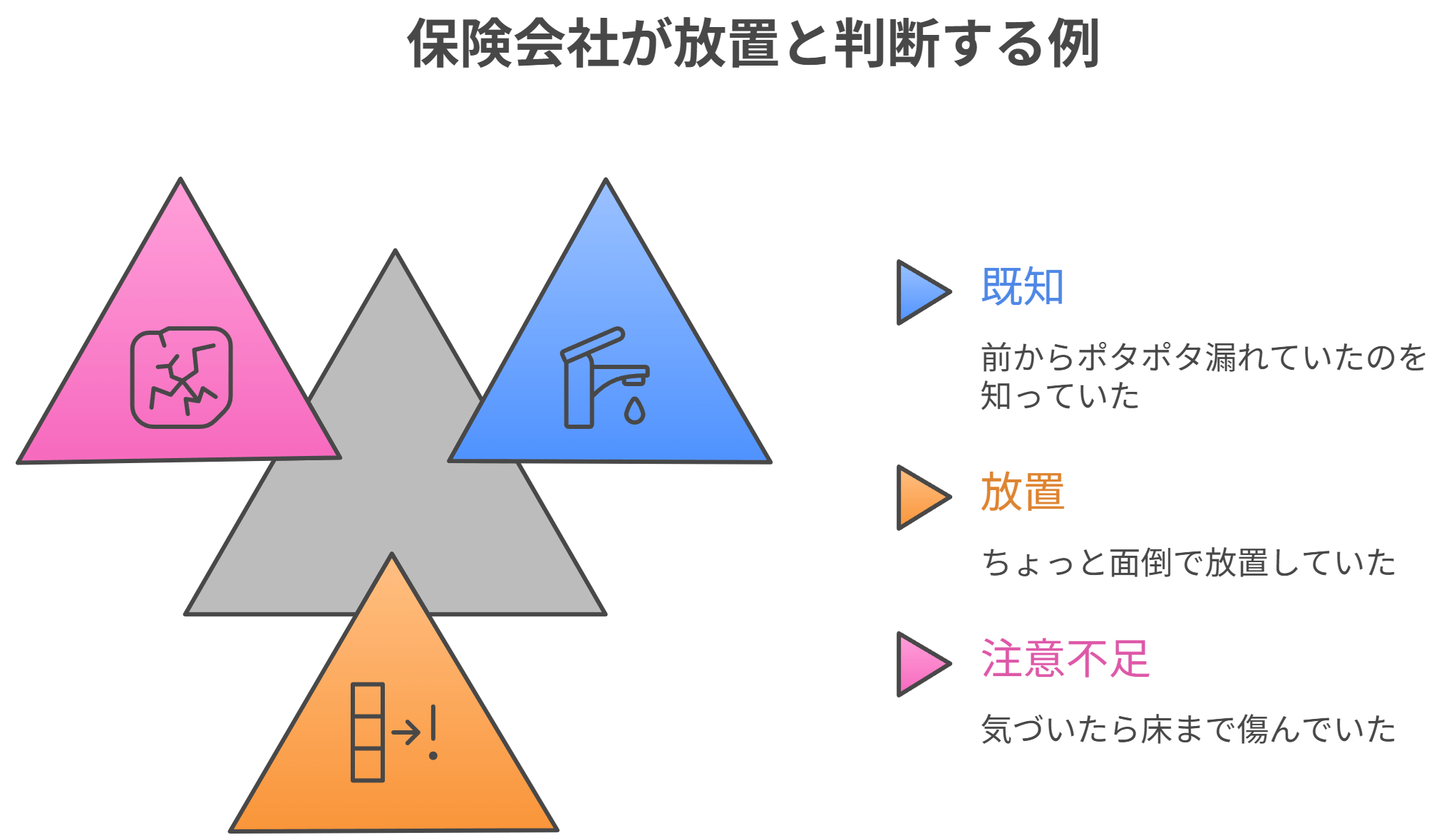

逆に通りにくいのはこういうパターンです。

・前からポタポタ漏れていたのを知っていた

・ちょっと面倒で放置していた

・気づいたら床まで傷んでいた

この場合、保険会社はこう判断します。

「それ、事故じゃなくて放置ですよね?」

ここでアウトになるケースはかなり多いです。

もうひとつ、ほぼ全員が勘違いしているポイントがあります。

それが「配管の修理代は出ません」ということです。

ここ、かなり重要です。

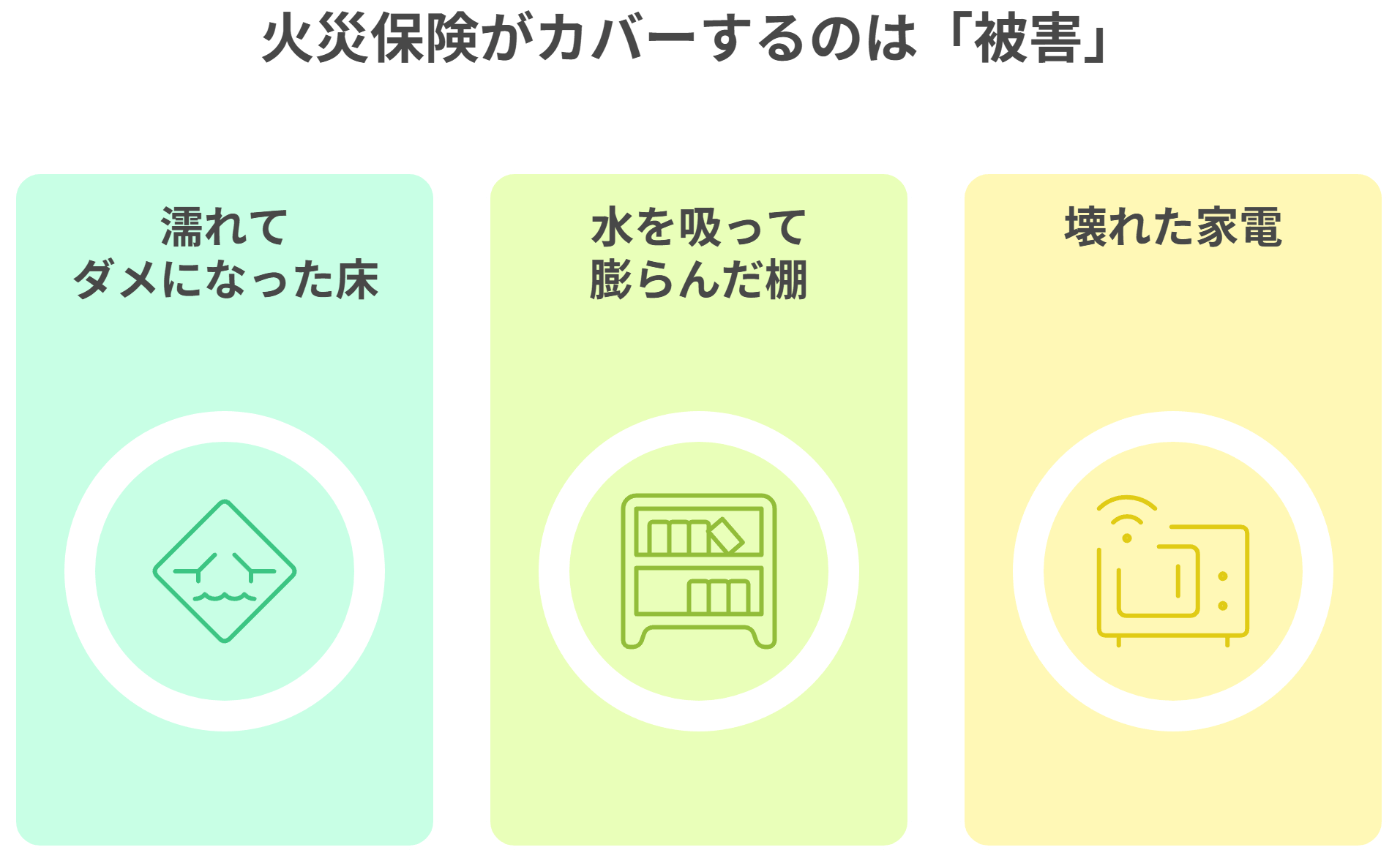

保険が出るのは、

・濡れてダメになった床

・水を吸って膨らんだ棚

・壊れた家電

こういった「被害側」です。

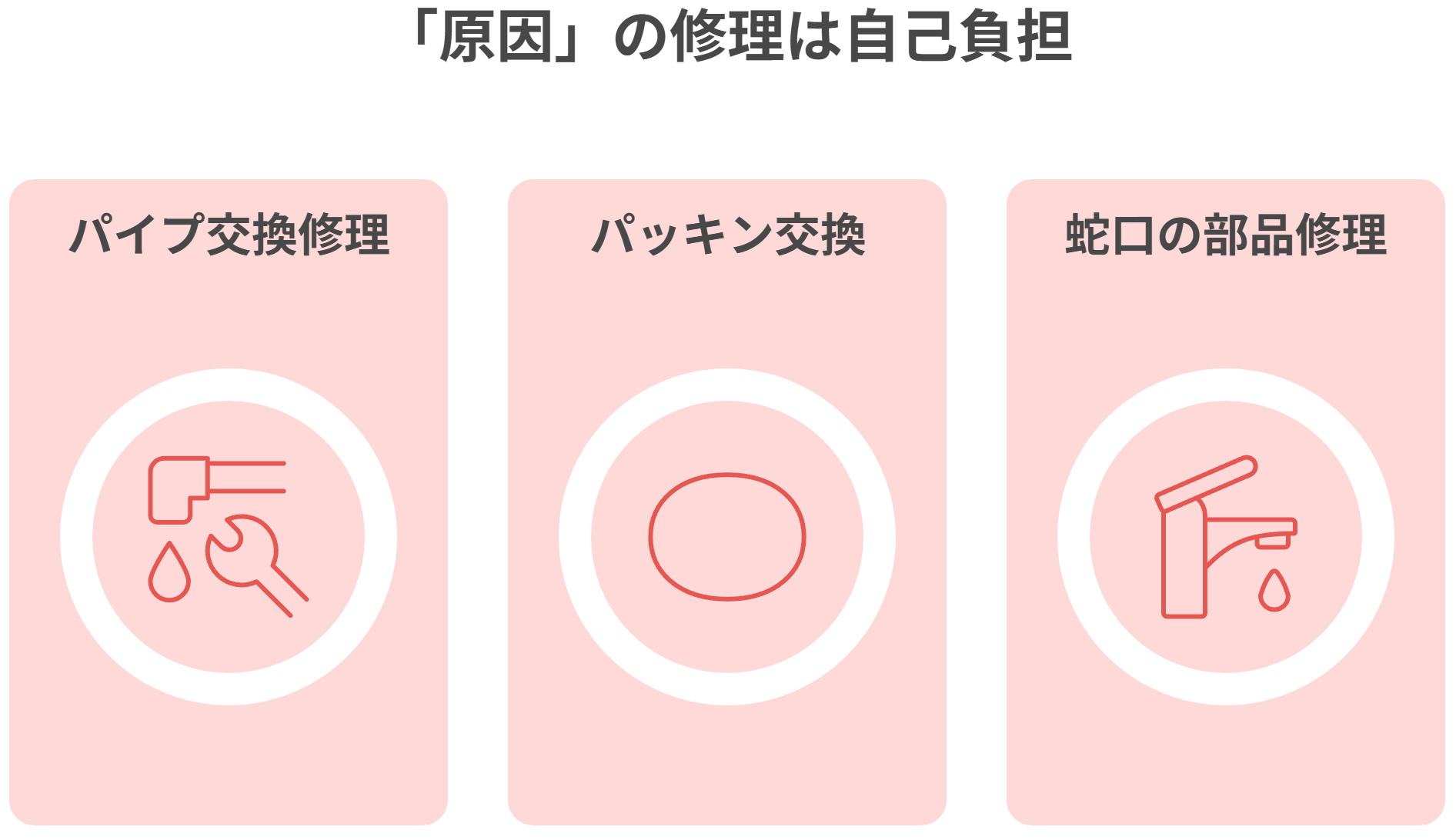

一方で、

・パイプ交換

・パッキン

・蛇口の部品

こういった「原因側」の修理は、基本的に自己負担です。

ここを逆に理解している人が多くて、「保険で全部直ると思ってたのに、配管だけ自腹だった」というケース、現場では本当によくあります。

火災保険は、壊れたものを直す保険ではありません。正確には、「事故で失った状態を元に戻すための保険」です。この違いを理解しているだけで、保険会社とのやり取りがかなりスムーズになります。逆にここが曖昧だと、説明が噛み合わなかったり、余計なストレスが増えたり、最悪、損するという流れになります。水漏れが起きたときに大事なのは、「直すこと」より先に、「どう扱われる事故なのか」を理解することです。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

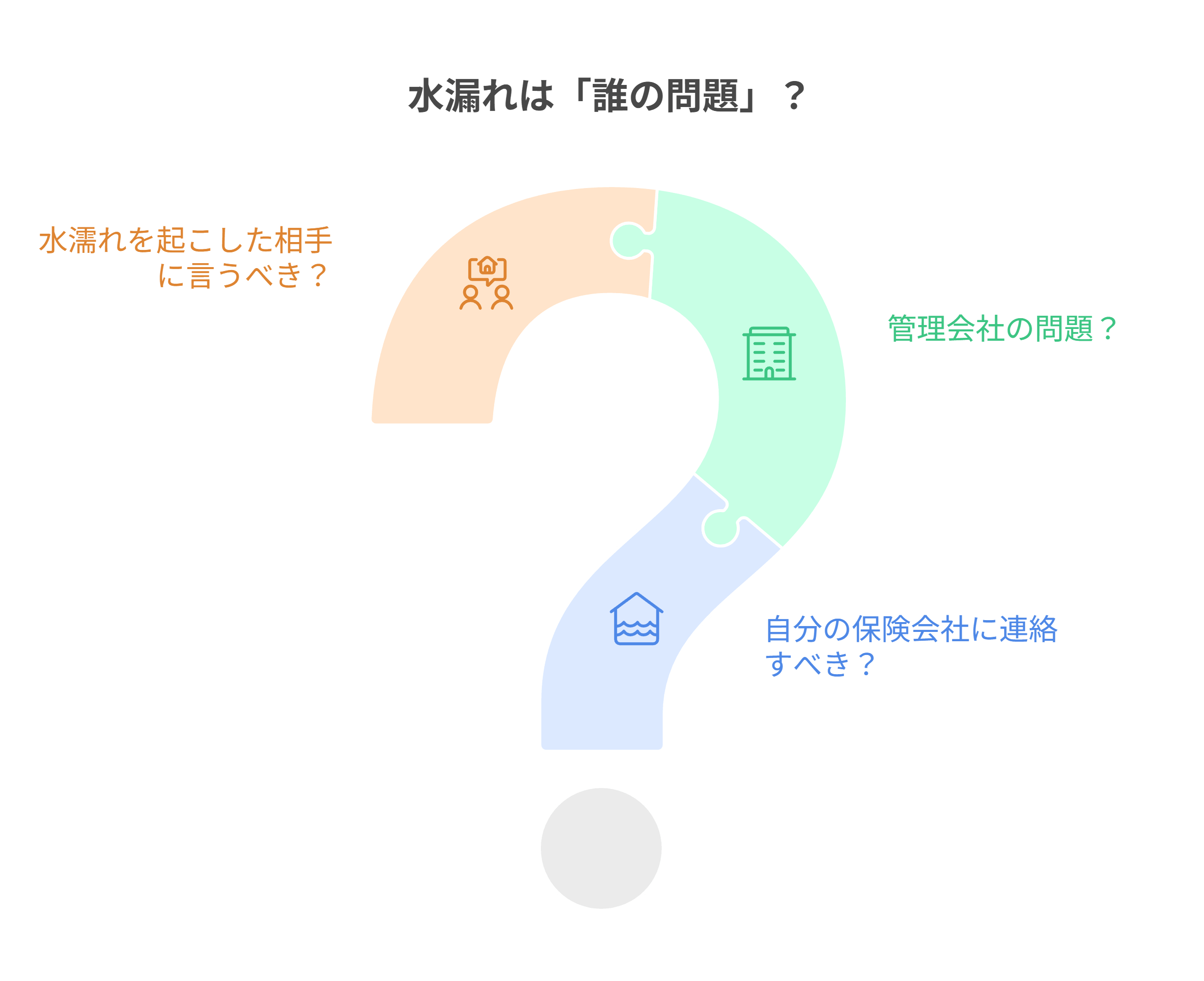

水漏れの話がややこしくなるのは、「保険が使えるか」より先に「誰の問題か」がズレるからです。

・自分の保険に連絡していいのか

・管理会社なのか

・相手に言うべきなのか

ここが整理できていないと、全部が曖昧になります。

先に結論を言います。

水漏れが誰の問題なのかは、「原因の場所」で決まります。

一戸建てや分譲マンションなら、基本は単純です。自分の保険で処理します。

ただし、ここでも分かれます。

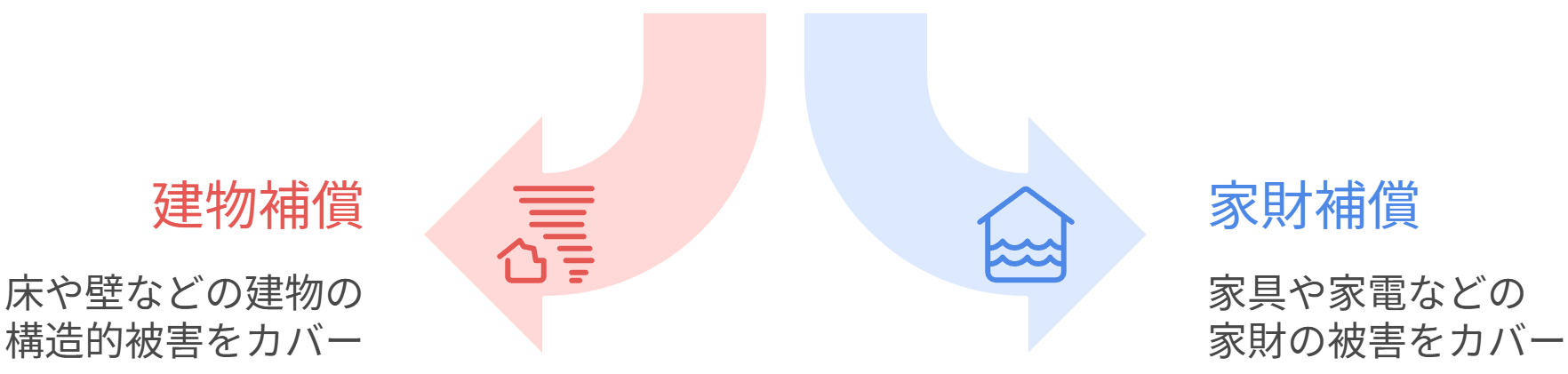

・床や壁 → 建物補償

・家具や家電 → 家財補償

この2つ、同じ火災保険でも別扱いです。

たとえば、冷蔵庫が壊れたのに建物補償しか入っていない。この場合、普通に出ません。

「火災保険入ってるから大丈夫」と思っていても、 中身がズレていると普通に穴が空きます。

ここからが一番トラブルになるところです。

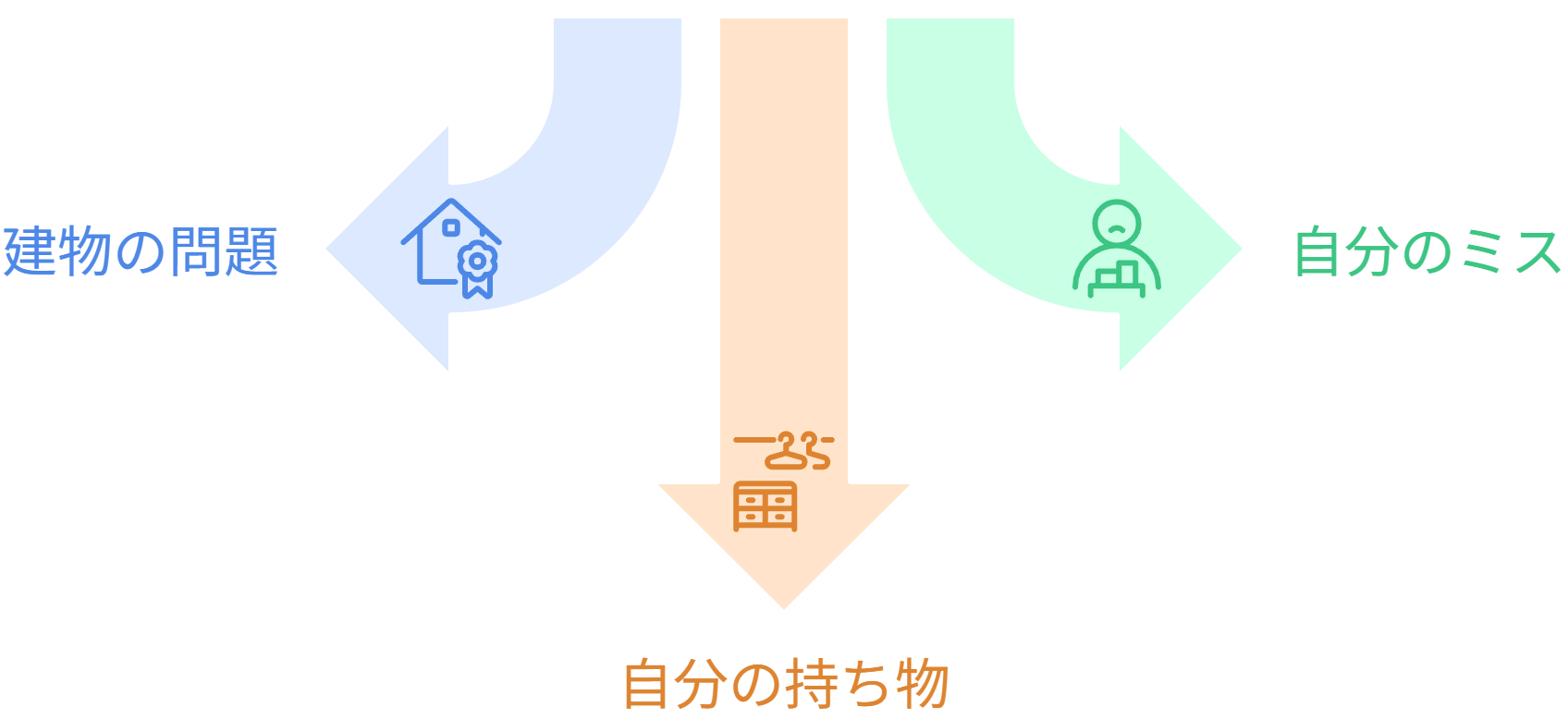

賃貸の場合は、ざっくり言うと3つに分かれます。

① 建物の問題

② 自分のミス

③ 自分の持ち物

順番に見ていきます。

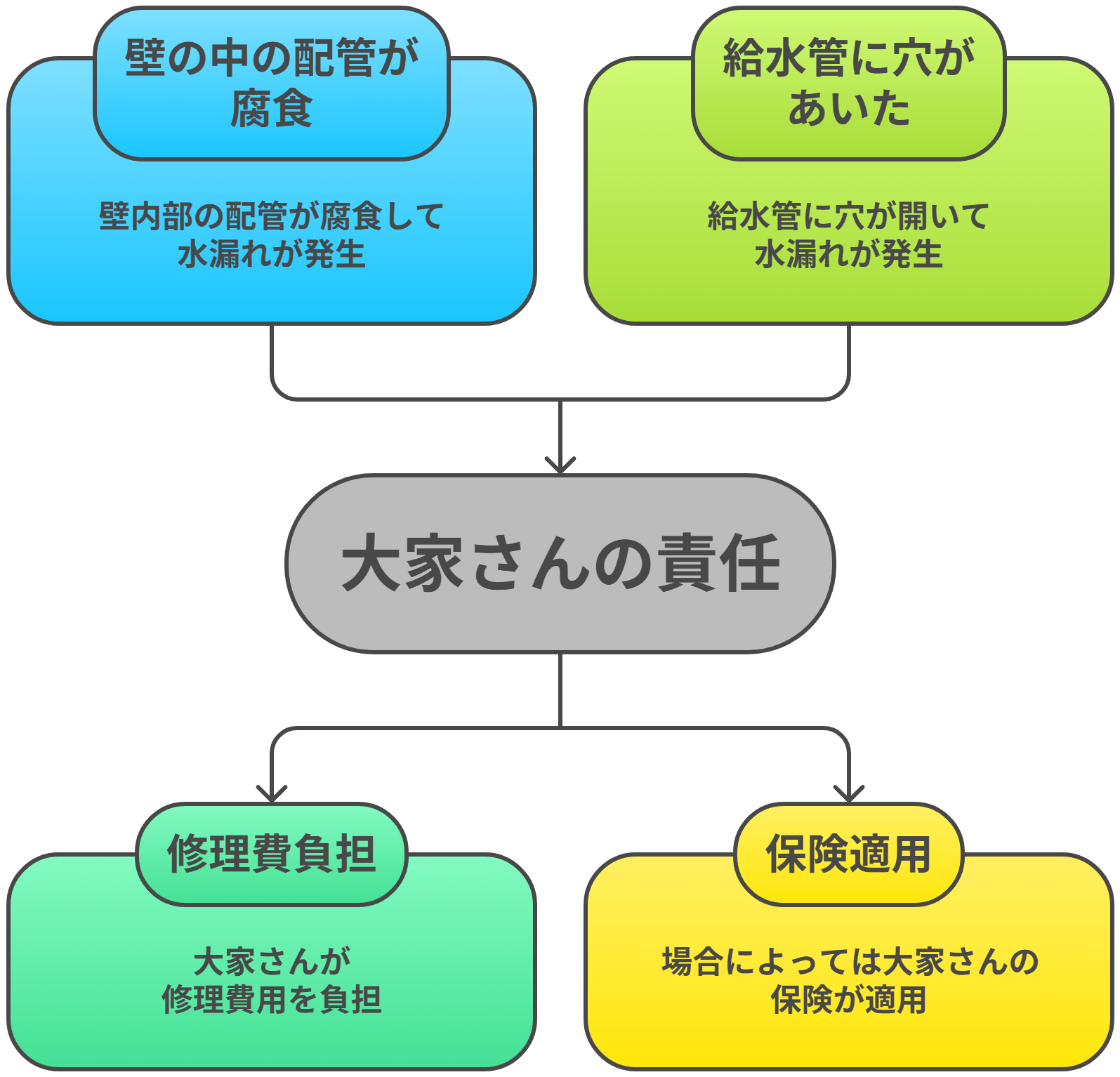

たとえば、壁の中の配管が腐食していたり、給水管に穴が空いたりした場合は大家さん側の責任です。なので、修理費は大家さん負担、場合によっては大家さん側の保険が適用されることになります。

ここでやりがちなのが、 自分で業者を呼んでしまうこと。これ、あとで揉めます。

まずやるべきは、管理会社に連絡です。

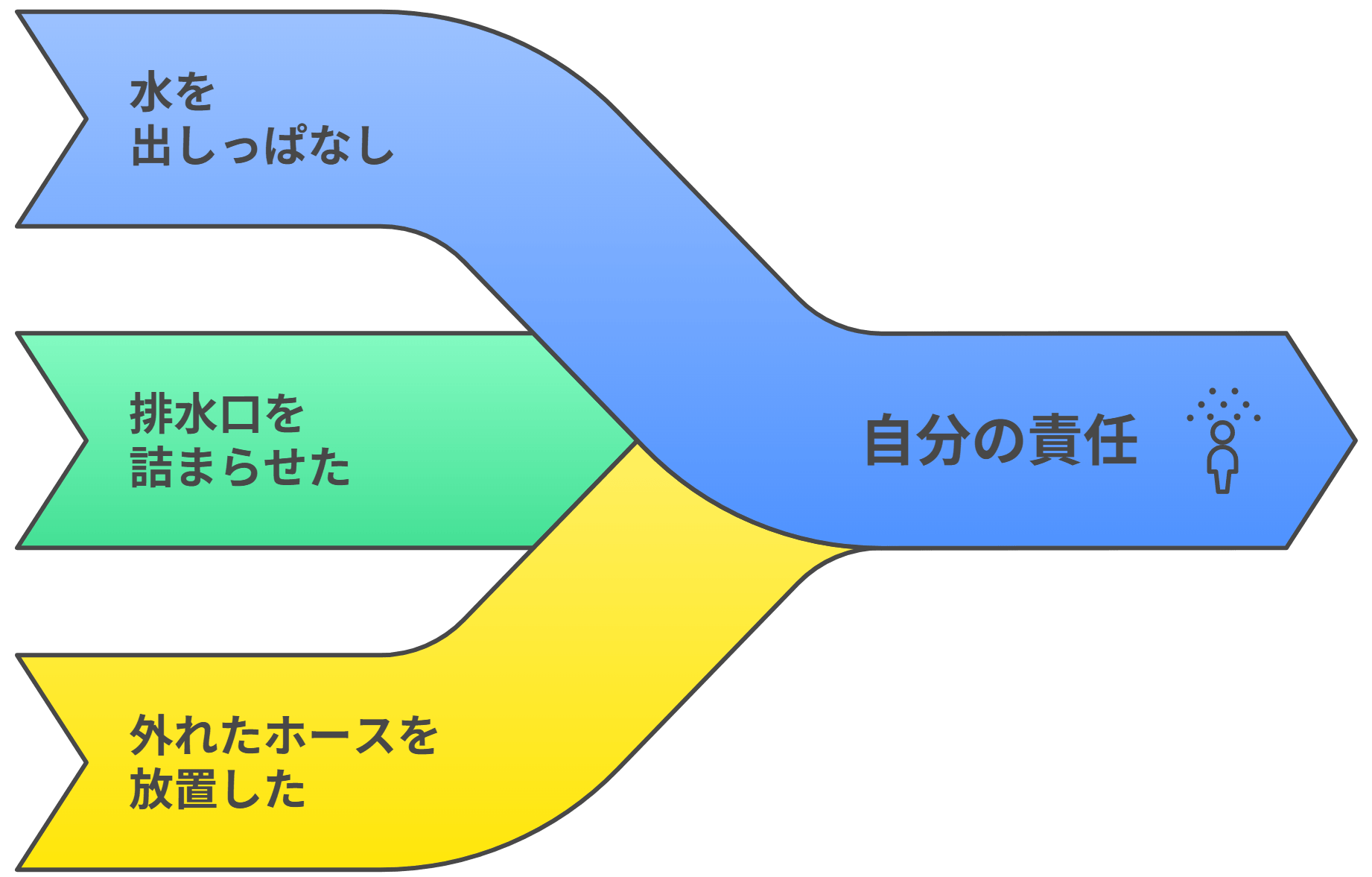

・水を出しっぱなしにした

・排水口を詰まらせた

・ホースが外れたまま放置

こういうケースは、残念ながら自分の責任です。

ここで使うのが借家人賠償責任保険。これは「借りてる部屋を壊したときの保険」です。

床がダメになった、壁紙が剥がれた。そういうのは、ここで処理します。

これはシンプルです。自分の家財保険を使います。冷蔵庫、電子レンジ、棚、バッグ、全部ここです。

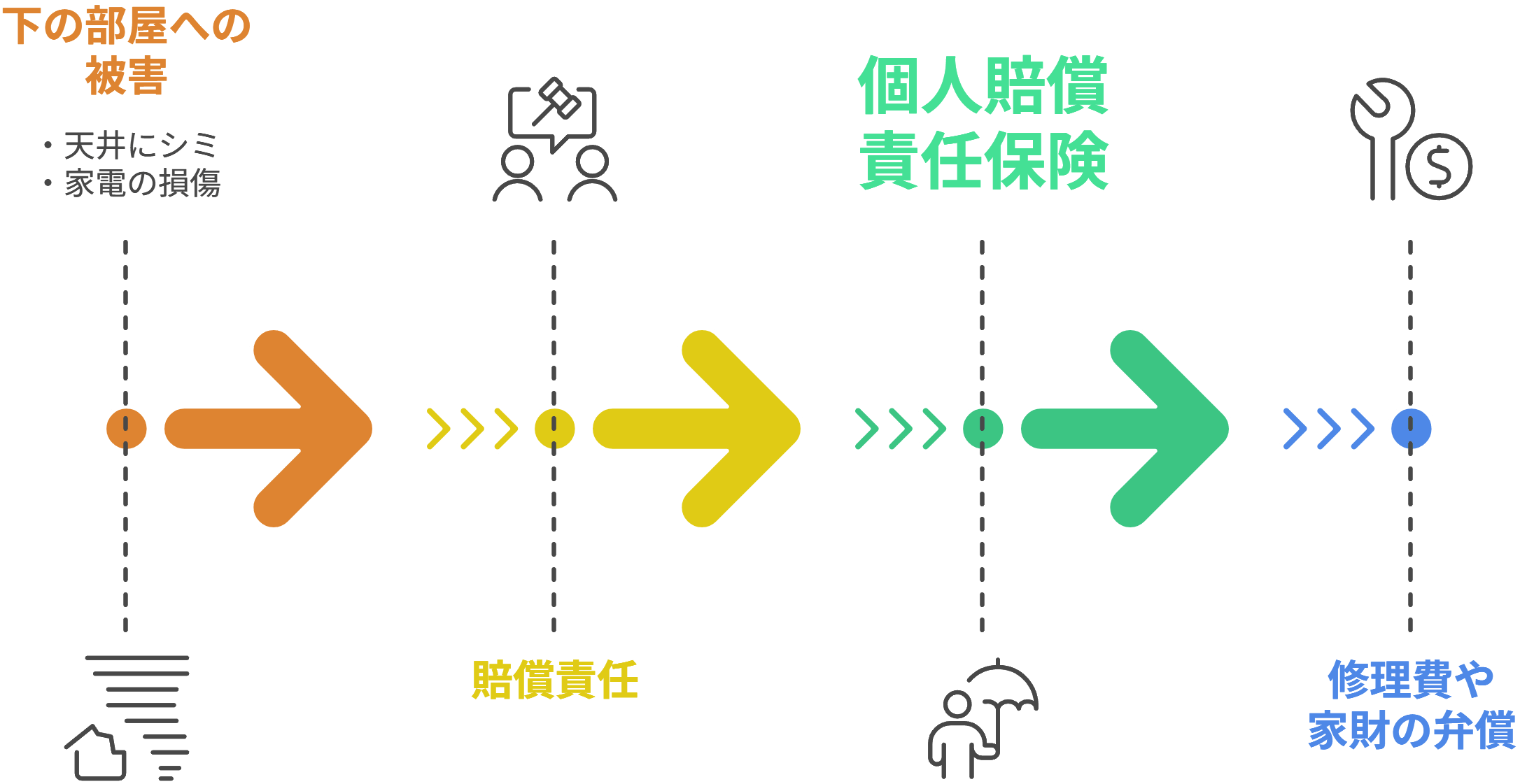

ここで、さらにややこしくなるケースがあります。下の階が絡む場合です。

自分の部屋から水漏れして、下の部屋の天井がシミになったり、家電が壊れたりしたら、相手への賠償が発生します。

ここで使うのが個人賠償責任保険。これが付いていれば、かなりの範囲がカバーされます。

・修理費

・家財の弁償

逆にこれがないと、普通に自腹です。金額、甘く見ない方がいいです。数十万、場合によっては100万超えも、現場では普通にあります。

水漏れで一番多いミスはこれです。

「とりあえず自分の保険に電話する」。

これ、半分は正解で半分は間違いです。

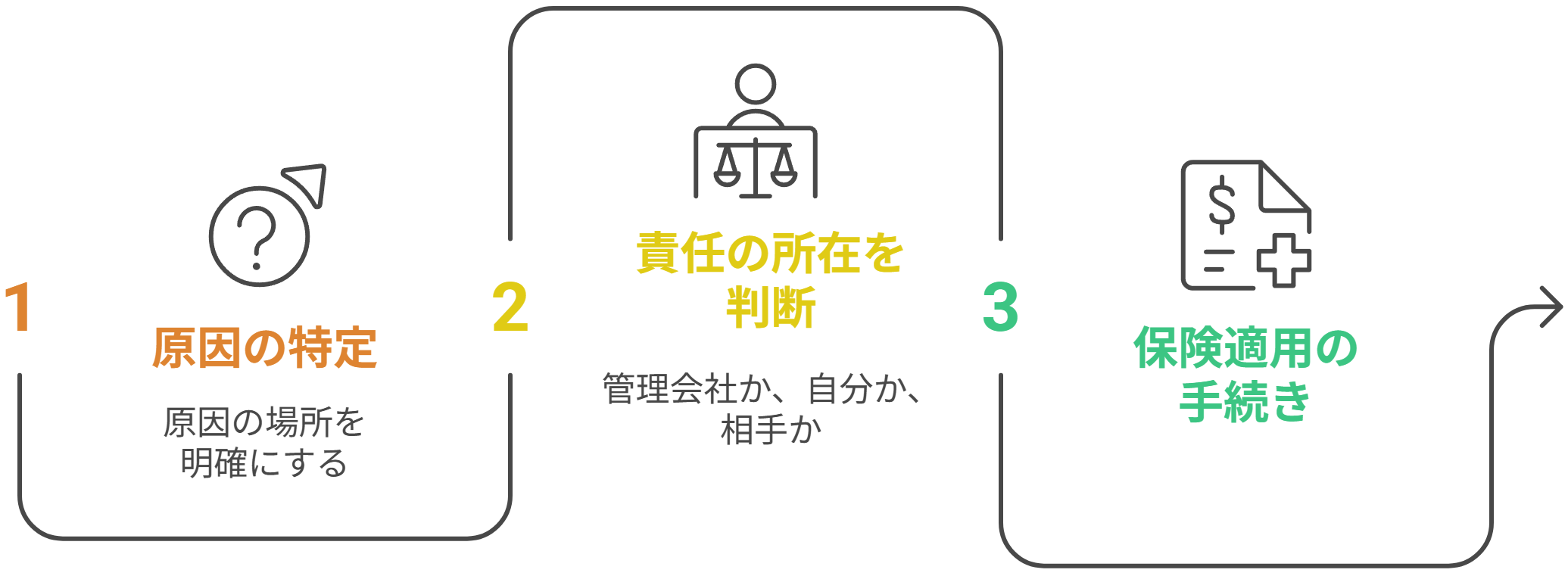

本来はこうです。

① 原因の場所を考える

② 管理会社 or 自分 or 相手を判断

③ それから保険

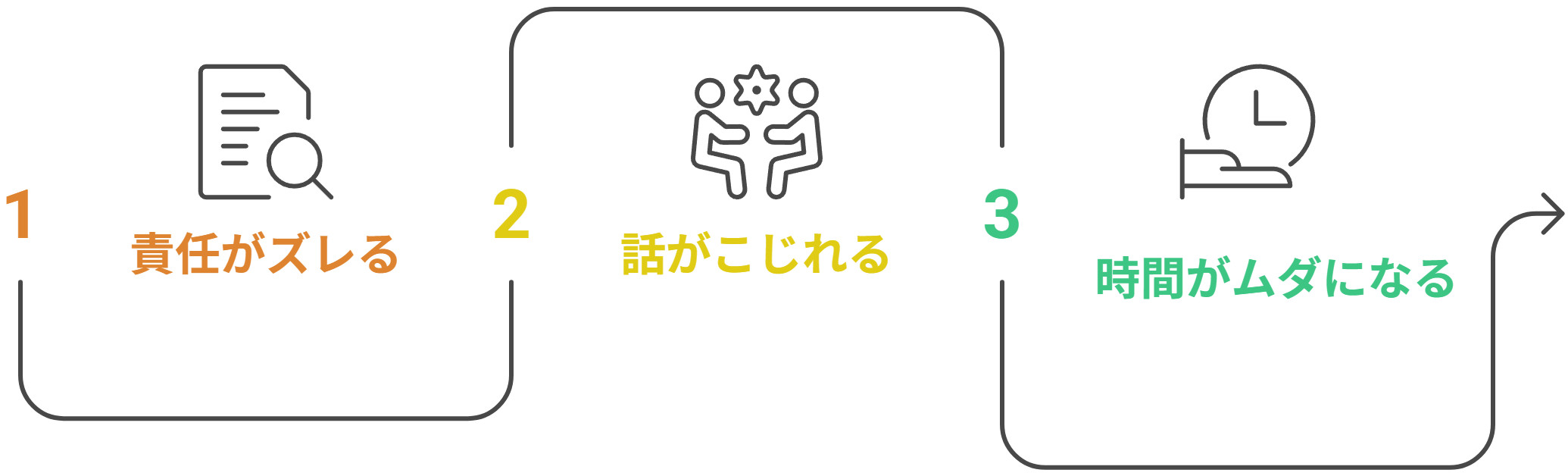

この順番が逆になると、

① 責任がズレる

② 話がこじれる

③ 時間が無駄になる

という流れになってしまいます。

水漏れは、「誰が悪いか」じゃなくて「どこで起きたか」だけ見てください。これが整理できれば、どこに連絡するか、どの保険を使うか、ほぼ迷いません。逆にここが曖昧なままだと、全部が曖昧になってしまいます。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

「結局、自分のケースは通るのか?」ここが一番知りたいところだと思います。

ただ、はっきり言っておきます。白黒はっきり分かれるケースばかりではありません。

現場で見ていると、一発で通るケース、ほぼ無理なケース、グレーで揉めるケースの3つに分かれます。

まずは、感覚を掴んでください。

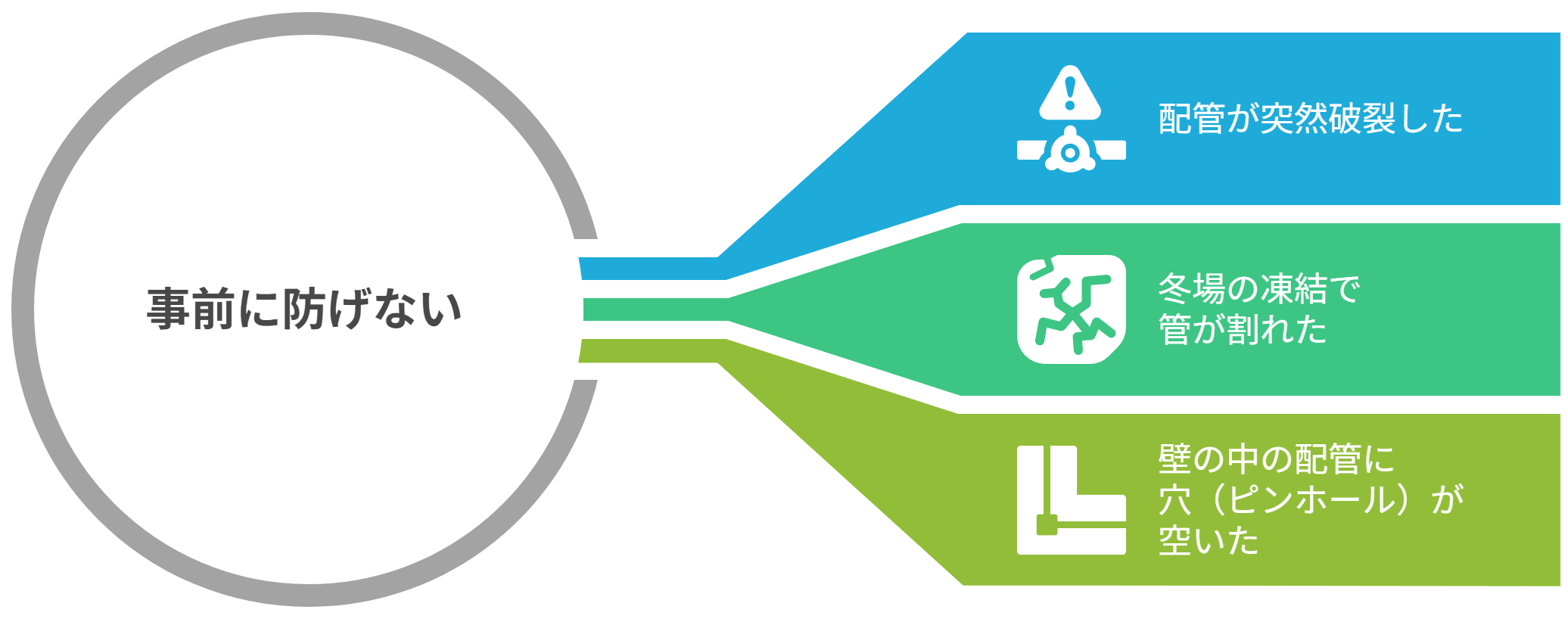

共通しているのは一つだけ、 「予測できなかったかどうか」です。

たとえばこういうケース。

・配管が突然破裂したる

・冬場の凍結で管が割れた

・壁の中の配管に穴が空いた(ピンホール)

これ、「事前に防げない」ということで、全部共通しています。

なので保険会社の判断も「事故ですね」とシンプルです。

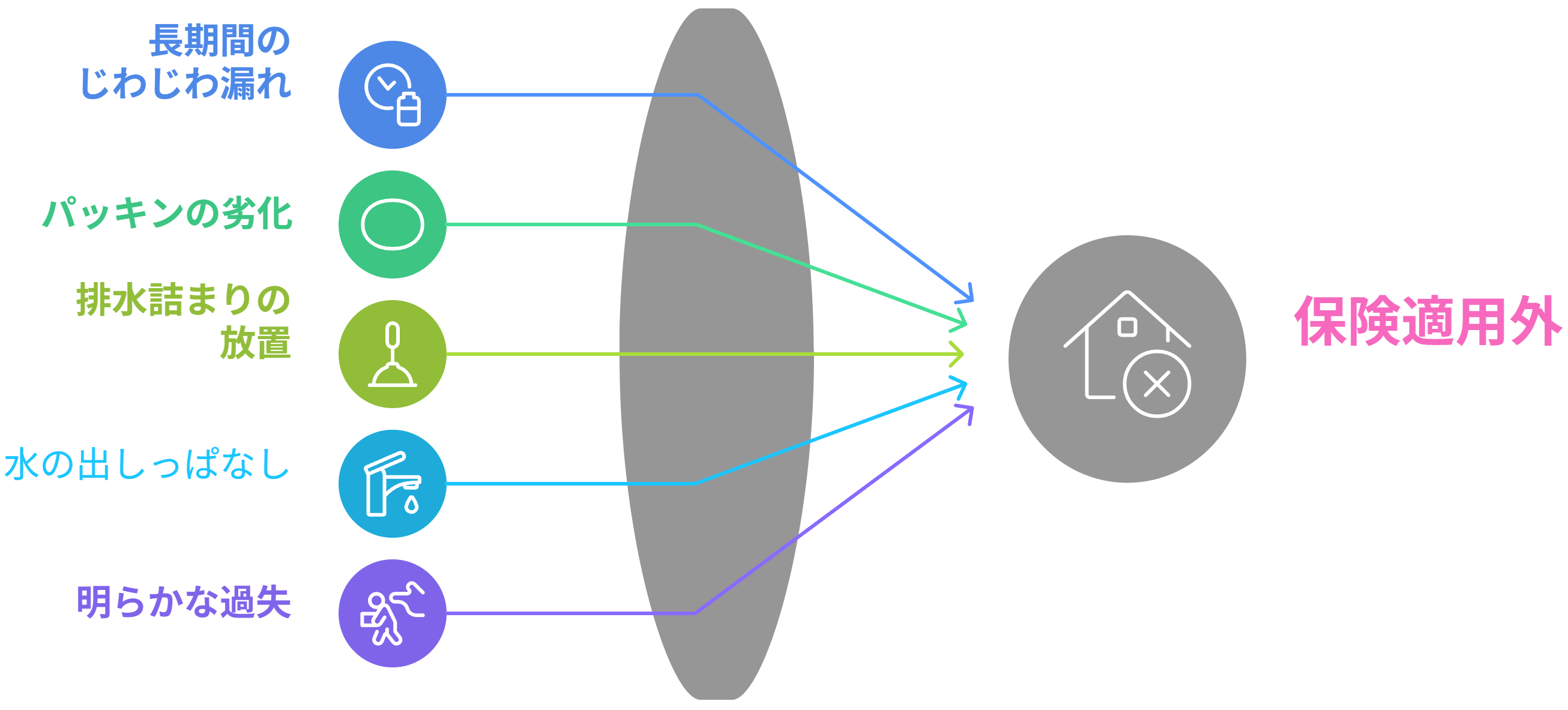

特に多いのが、壁の中、床下、天井裏などの見えない場所のトラブルは、かなり通りやすいです。

なぜか? 理由は簡単で、「点検できないから」です。

ここはかなりシビアです。

・長期間のじわじわ漏れ

・パッキンの劣化

・排水詰まりの放置

・水の出しっぱなし

・明らかな過失

このあたりは、ほぼ、「メンテナンス不足ですね」と判断されます。

特に多いのが、「気づいていたのに放置」です。

現場でもよくあります。

「前から少し濡れてたんですけど…」というひと言で、一気に通りにくくなります。

保険会社はここをかなり見ています。

ここが重要です。実際、一番多いのです。

その典型は、「経年劣化」と言われるケースです。

たとえば、古い配管が壊れたり、長年使っていた設備が破損したと聞くと、アウトっぽいですよね。でも実際は、条件次第で通ることがあります。

ここは覚えておいてください。

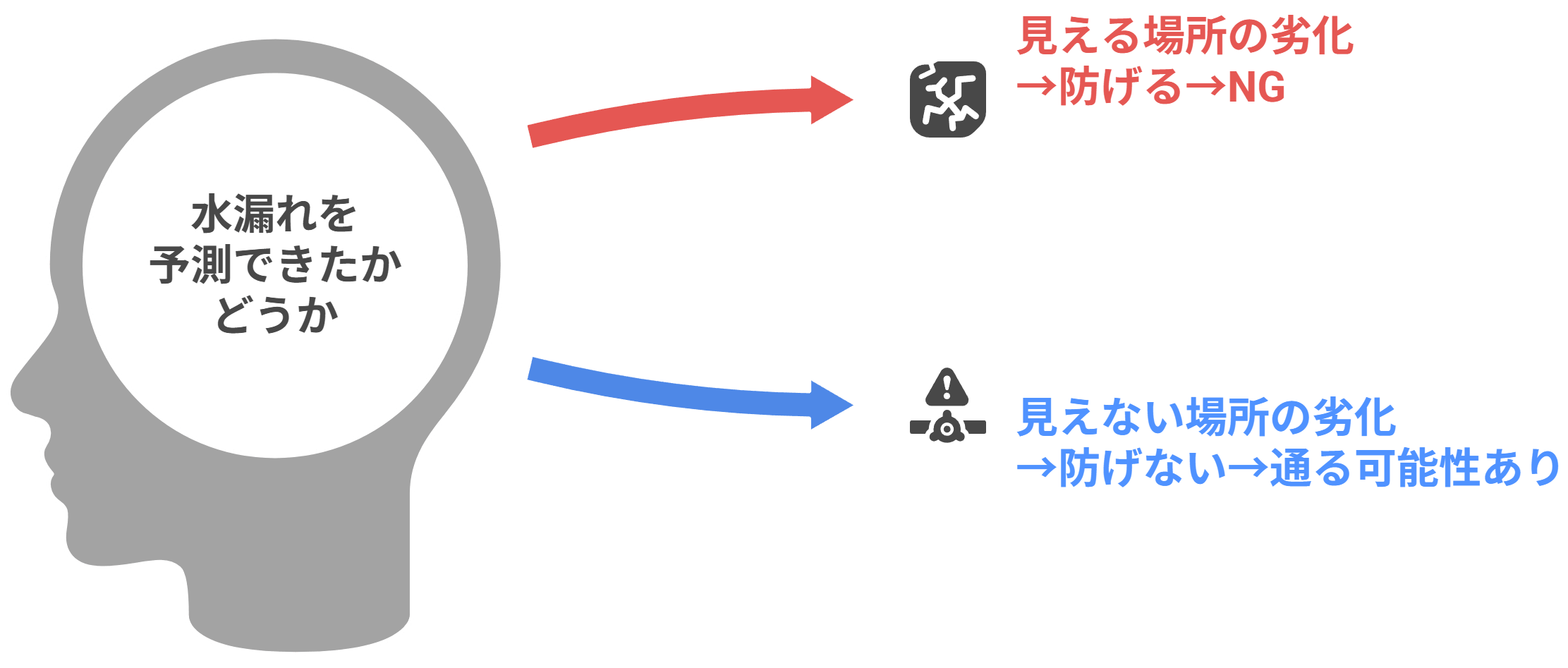

保険会社が見ているのは、劣化していたかどうかではありません。予測できたかどうか、です。

つまりこういう話です。

・見える場所の劣化 → 防げる → NG

・見えない場所の劣化 → 防げない → 通る可能性あり

ここで差が出るわけです。

実際の現場でも、「経年劣化ですね」と言われた案件が、説明次第で通ったケースが普通にあります。

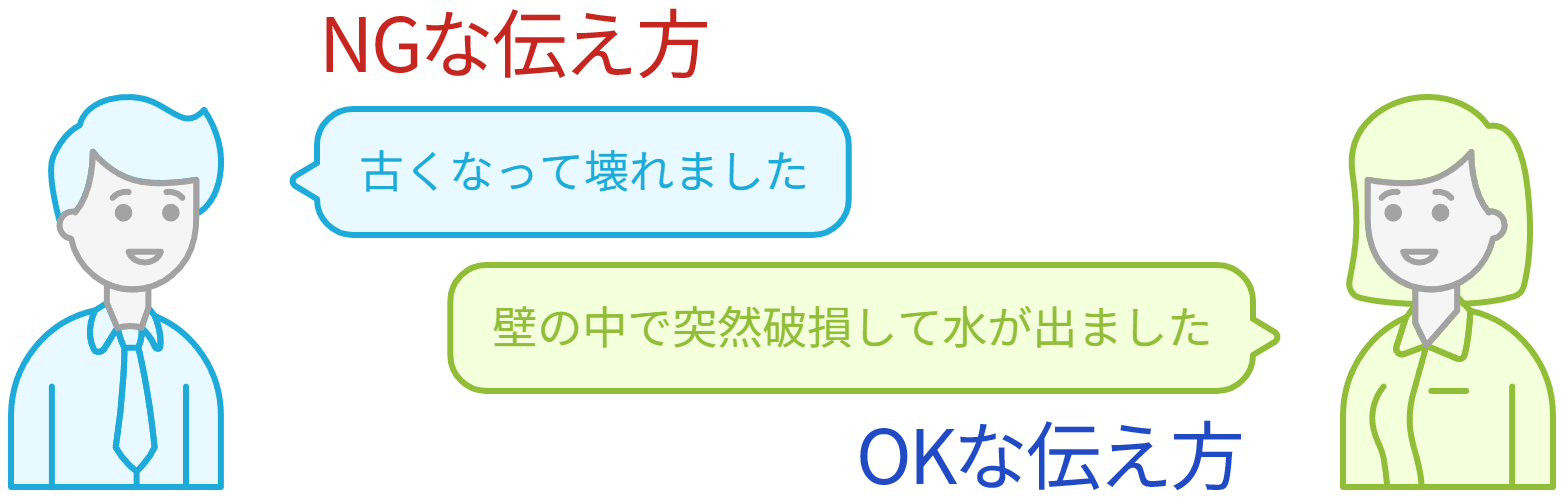

ここ、かなり重要です。

・NGな伝え方:「古くなって壊れました

・OKな伝え方:「壁の中で突然破損して水が出ました」

NGな伝え方は、即、「経年劣化」で終わります。

ではOKな伝え方で何が変わるか。 それは「突発性」の強調です。

保険はロジックで動きます。

突発性があるか。回避できたか。この2つだけなのです。

正直に言うと、保険は「事実+説明」で決まります。同じ事故でも、説明が曖昧なら落ちるし、整理されていれば通る。これはかなりあります。だからこそ、写真や状況の整理、原因の説明が重要なのです。迷ったら、シンプルに「それ、自分で防げたか?」と考えてください。防げたなら通りにくいし、防げなかったなら通りやすい。これだけで、かなり精度高く判断できます。そしてもう一つ。「見えたか、見えなかったか」ももかなり効きます。この2つを軸に考えれば、自分のケースがどの位置にいるか、だいたい見えてきます。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

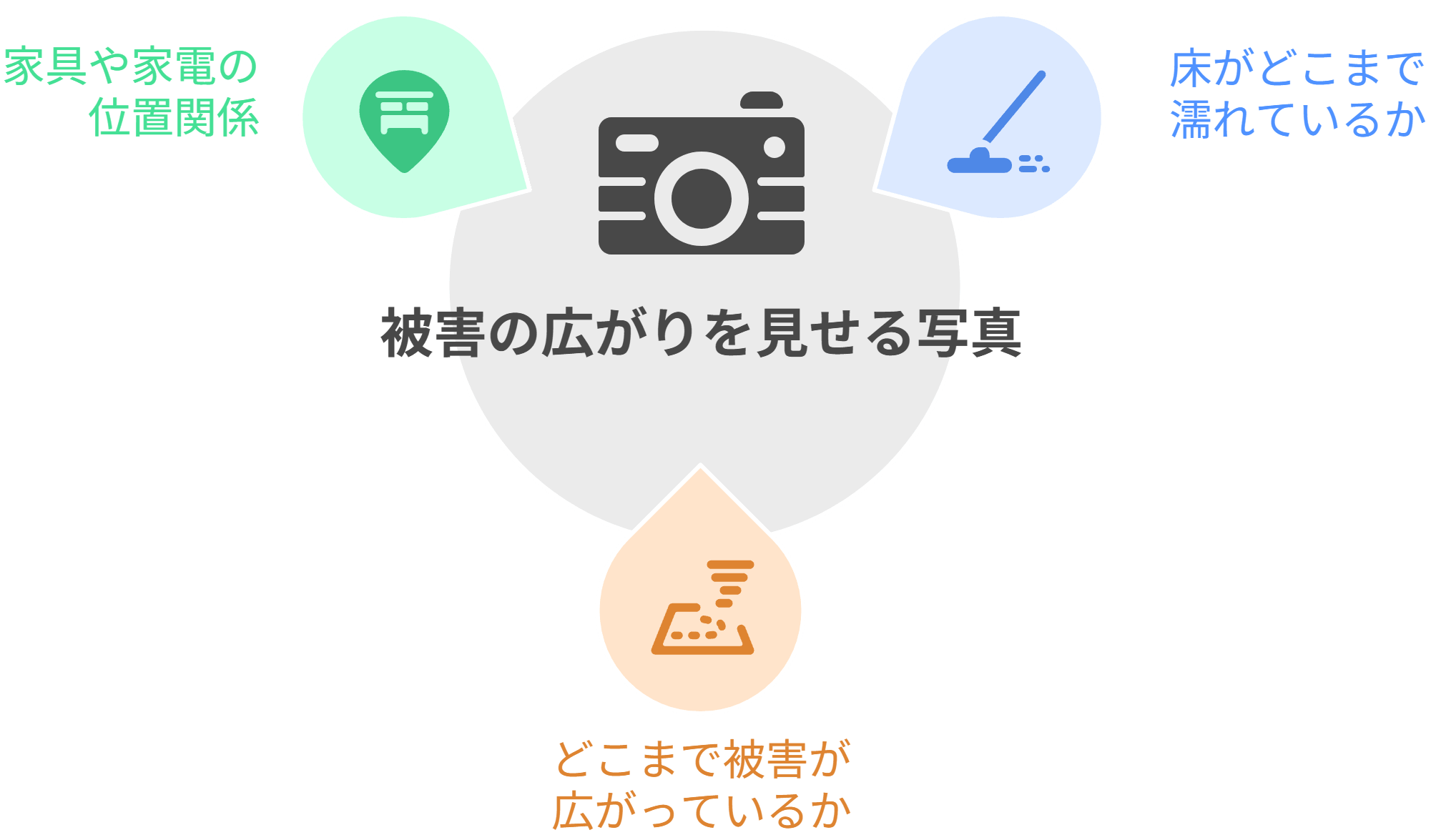

正直に言います。ここで9割決まります。保険が通るかどうかは、事故の内容や契約内容ももちろん大事ですが、実務においては、「証拠が残っているか」でほぼ決まるのです。逆に言うと、証拠が弱いと、普通に落ちます。

とりあえず撮る、では足りません。必要なのは「被害の全体」と「原因のピンポイント」の2つです。

・床がどこまで濡れているか

・どこまで被害が広がっているか

・家具や家電の位置関係

つまり「広がり」を見せる写真です。

これがないと、被害の大きさを証明できません。

・どこから水が出ているか

・配管の割れ

・接続部分の外れ

「事故の原因」を見せる写真です。

これがないと、事故かどうか判断できません。

ここ、意外と差が出ます。

水が流れている様子、ポタポタ落ちている音、水の勢いなどを撮った動画は「リアルタイム性」を残せます。写真だけより、「突発性の証明」が強くなります。

これ、本当に多いのですが、先に片付けてしまうことです。

水を拭いたり、物を動かしたり、一刻も早くきれいにしたい気持ちは分かります。

でもそれ、証拠を消しているのです。

一度きれいにしてしまうと、どこまで濡れていたか、どれだけ被害があったかを 証明できません。

結果、「被害が軽いですね」で終わってしまうのです。

とりあえず直してしまったというのも、よくあります。

この場合、どうなるか。普通に不利です。

理由は簡単です。保険会社が現場を見られないからです。

ただし、ここで終わりではありません。

この状態でもやれることはあります。

修理前の写真が残っているか確認し、業者に状況説明を書いてもらい、どこがどう壊れていたかを整理して、「現場を再現する」のです。

ここで重要なのは、業者の説明力です。

現場を見ていない保険会社に、どう壊れていたか、なぜ事故なのかを説明できるかどうか。

ここで結果が変わります。

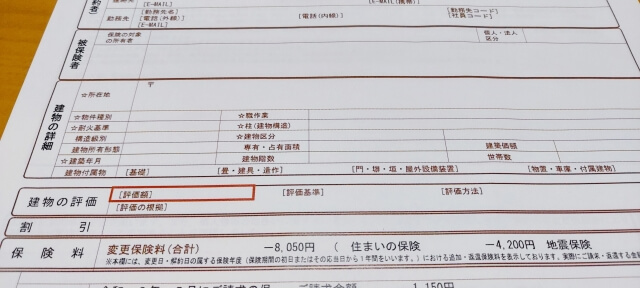

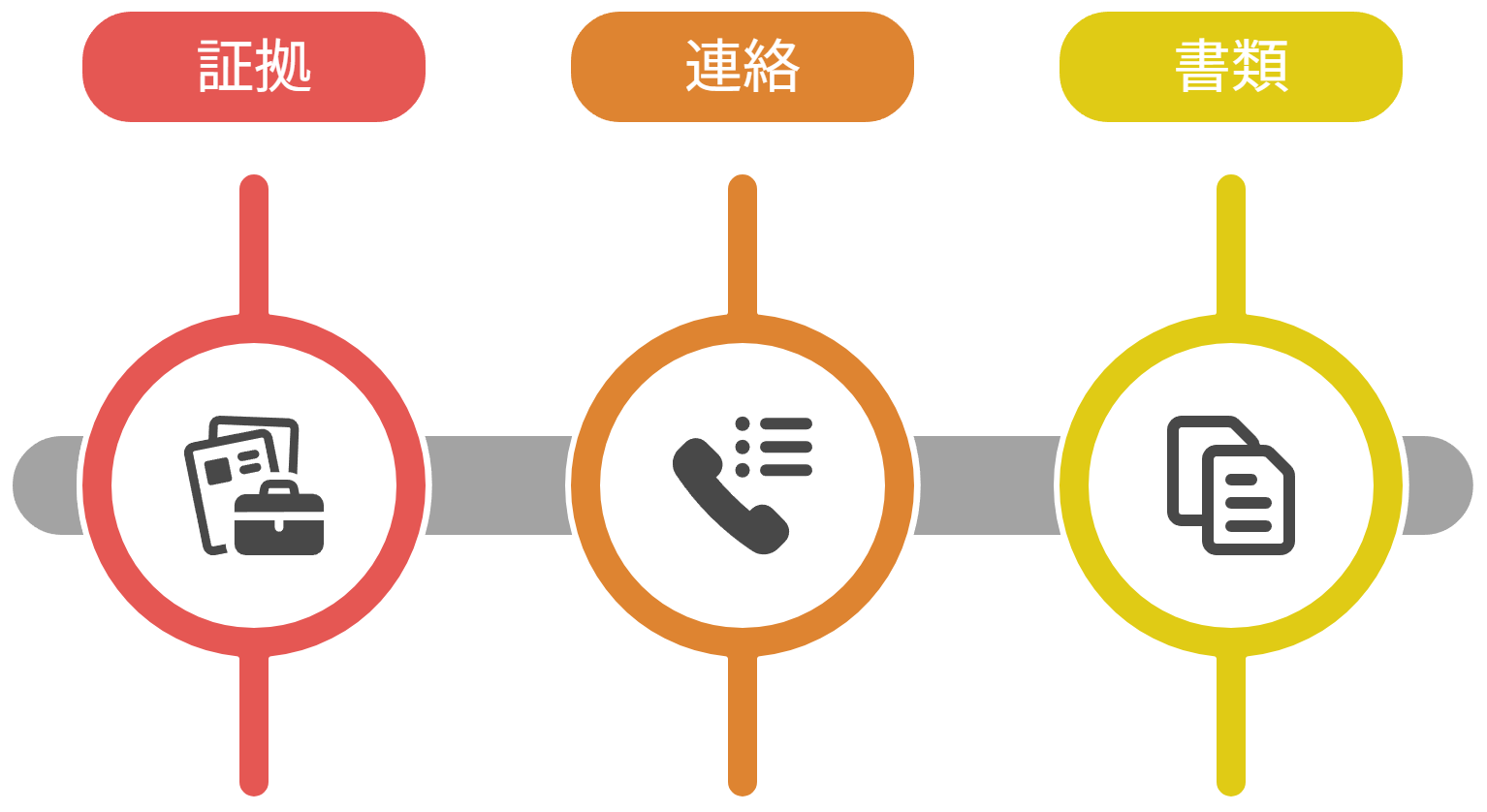

よくある誤解は、「まず申請書類を準備しないと」というものです。

違います。優先順位はこれです。

・証拠

・連絡

・書類

書類はあとでいくらでも作れます。でも、 事故直後の状態は二度と戻りません。

ここが分かれ道です。

保険が通る人と通らない人の差は知識ではなく、初動の差です。写真を撮ったか、触る前に残したか、状況を整理できているかだけなのです。ここを外すと、どんなに正しい内容でも通りません。迷ったら、「触る前に撮る」ことだけをやってください。広く、近く、できれば動画で記録を残しておけば、後からどうにでもなります。これがなければ、どうにもなりません。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

「何て言えばいいかわからない」と思って、ここで止まる人が多いです。でも実際は、そんなに難しいことは聞かれません。

先に全体だけ見ておきましょう。

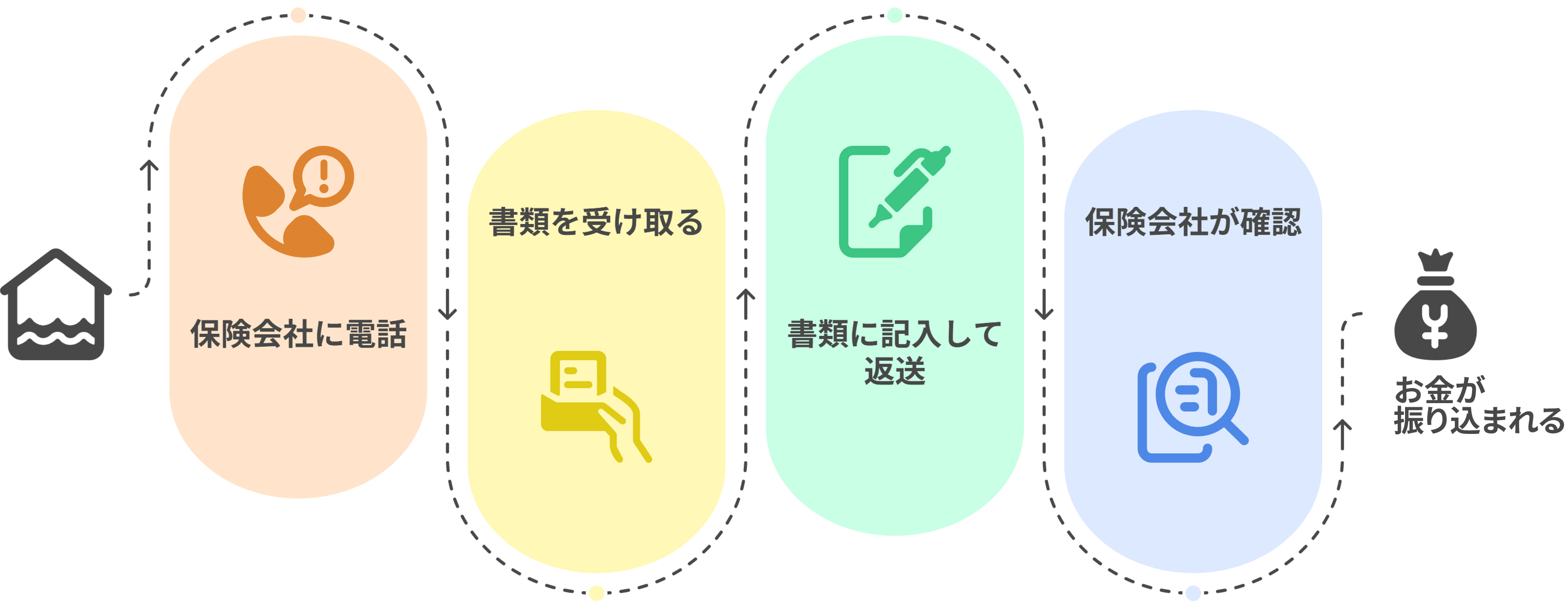

やることはシンプルです。

① 保険会社に電話

② 書類が届く

③ 書いて返す

④ 保険会社が確認

⑤ お金が振り込まれる

多くの人にとって、問題は最初の「電話」です。

いきなりですが、台本を出します。こんな感じで十分です。

「キッチンで水漏れが起きて、床が濡れてしまいました」

「いつ起きたかは◯月◯日の◯時ごろです」

原因は配管かもしれませんが、まだはっきりしていません」

これでOKです。 完璧に説明する必要はありません。

だいたいこの6つです。

・いつ起きたか

・どこで起きたか

・何が原因か(わかる範囲でOK)

・何が壊れたか

・被害の広さ

・今どうなっているか

この6つを答えられれば詰まりません。

もし詰まる人がいるとしたら、それは「ちゃんと説明しなきゃ」と思いすぎている人です。

「原因を特定してから電話」しようとする人が、かなり多いです。

必要ありません。むしろ、早く電話した方がいいです。

理由はシンプルで、何を残すべきか教えてくれるし、どこまで修理していいか分かるし、のトラブルを防げるからです。

「言い間違えたら不利になるんじゃ…」というのはリアルな不安です。

そんなことはない。そう断言しましょう。

保険会社は間違い探しをしているわけではなく、事故かどうか、契約対象かどうかを見ているだけです。

なので、正確さより「事実ベース」でOKなのです。

電話の次に来るのが「➁書類」です。

正直に言います。ここで詰まる人はほぼいません

なぜなら、記入欄が決まっているからです

事故の内容、日付、被害内容など、聞かれたことを書くだけです。

一つだけ重要なポイントがあります。

写真と説明が一致しているかということです。

例えば写真では床だけ濡れているように見えるのに、「家電も壊れた」と説明するようなズレがあると、審査は止まります。

なので、初めから写真ベースで説明するのがおすすめです。

これだけ意識してください。

ここで、「調査って何されるの?」と構えてしまう人がいます。

実際は、写真を確認し、書類を確認し、場合によっては現地確認をするだけです。

ごく普通の確認作業です。

なので、ここで大事なのは、「盛らない」ことです。被害を大きく言ったり。関係ないものを入れたりするのは逆効果。むしろ正直な方が通りやすいです。

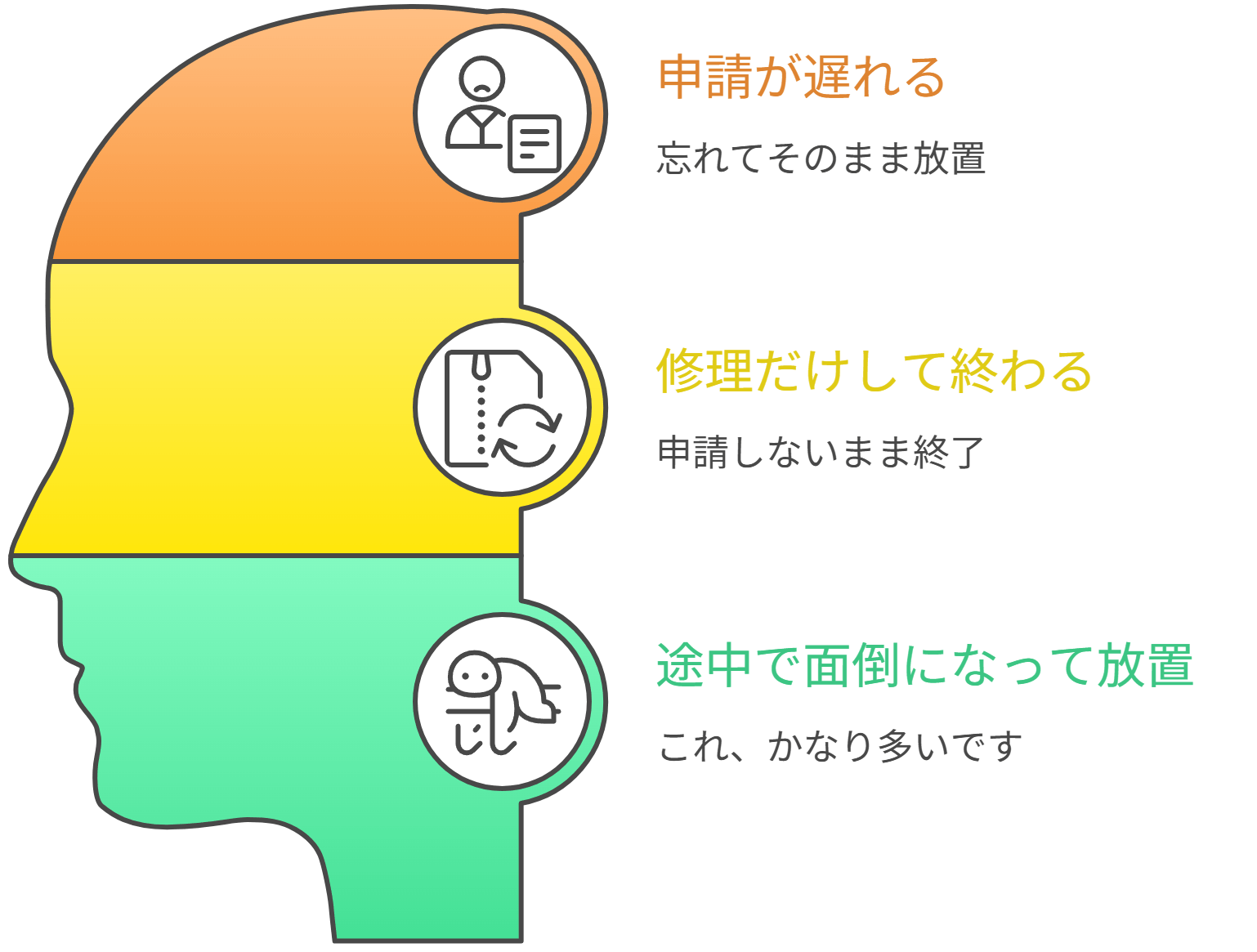

こんなミスを現場でよく見ます。

① 申請が遅れる → 忘れてそのまま放置

② 修理だけして終わる → 申請しないまま終わる

③ 途中で面倒になってやめる ← これ、かなり多いです

本当にもったいないです。ここまで来たら、あと一歩でお金が戻る状態なのですから。

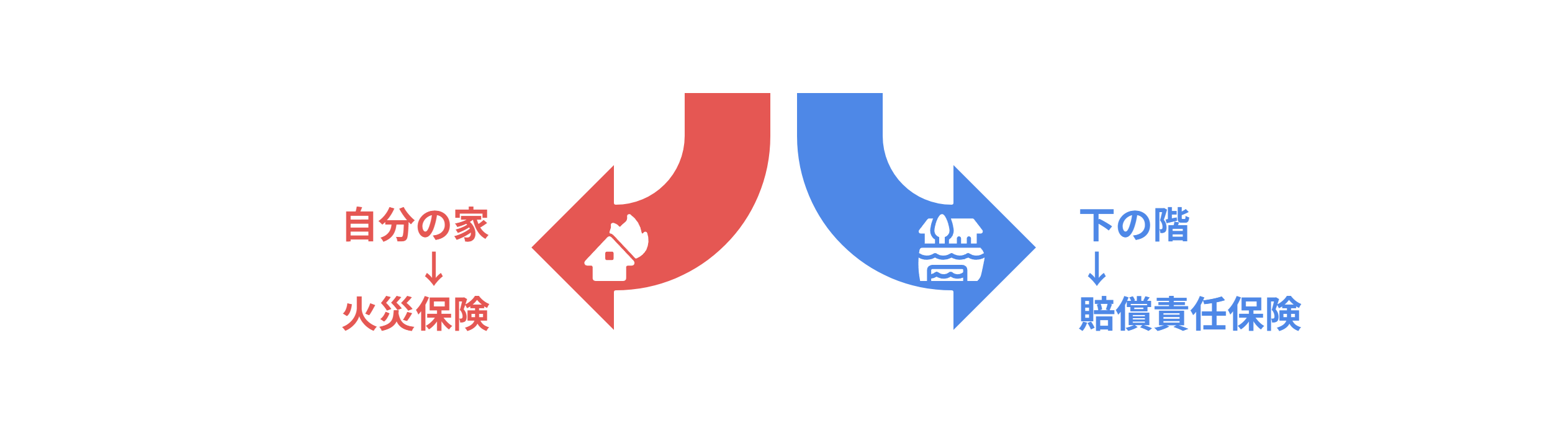

ここは混乱しがちなポイントです。

自分の家 → 火災保険

下の階 → 賠償責任保険

これが基本。ここを間違えると、申請先も間違えます。

分からなければ「どちらで申請すればいいですか?」と聞いてOKです。普通に教えてくれます。

ここまで来たら、やることは電話するだけです。完璧じゃなくていいです。分かる範囲で、そのまま話すだけで、申請は進みます

止まっている人は、情報が足りないんじゃなくて一歩目を踏み出してないだけです。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

正直に言うと、ここはちょっと立ち止まってください。

すべてが怪しいわけではありませんが、この言い方には注意したほうがいいです。

実際の相談で多いパターンはこんな流れです。

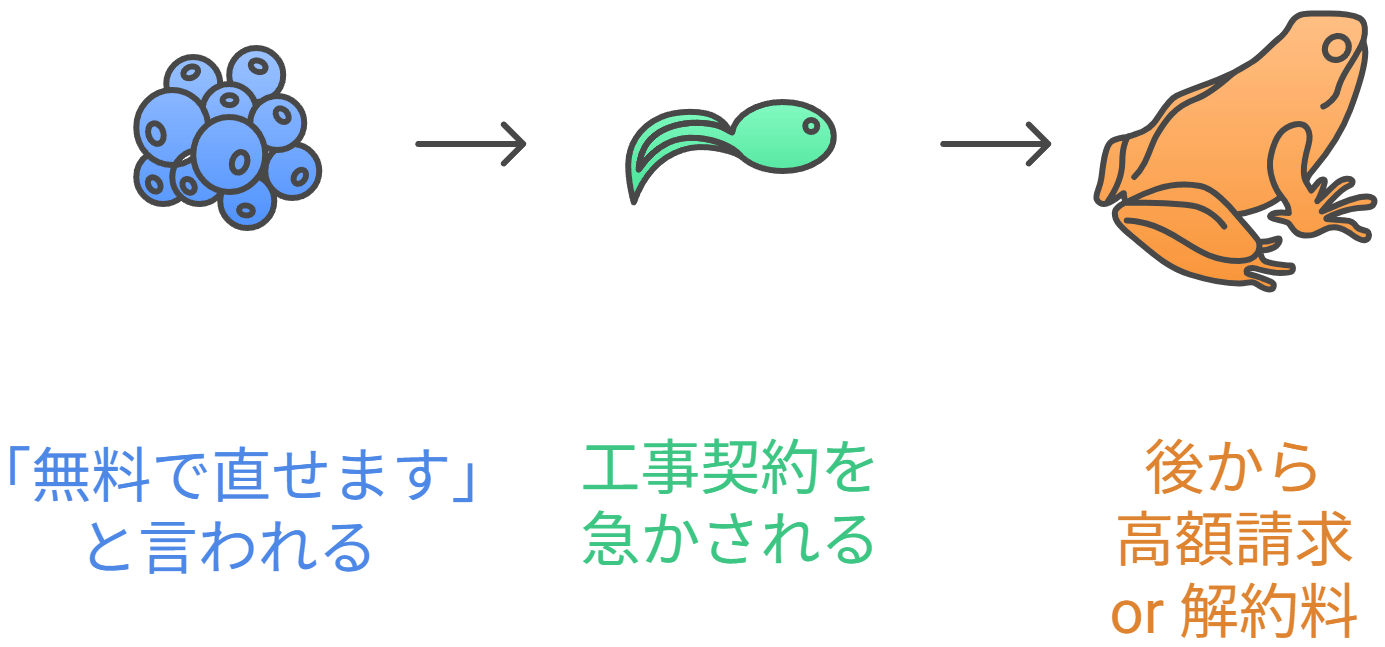

①「無料で直せます」と言われる

② 工事契約を急かされる

③ 後から高額な請求 or 解約料

ここまでがワンセットです。

「保険のことも全部やりますよ」「書類もこちらで用意します」と、最初は親切に見えます。でも、その裏では、契約を先に結ばせる流れになっていることが多いことに注意してください。

ここで違和感を感じるべきサインをお教えします。

全部覚える必要はありません。この3つだけ覚えてください。

・「無料でできます」

・「保険で全額いけます」

・「申請も代行します」

この3つが揃ったら、話をいったんストップしてください。

その業者がなぜ危ないのか。

シンプルに言うと、 保険金とは「あなたのお金」だからです。業者がもらうお金ではありません。

それなのに「全部任せてください」と言われると、お金の流れが見えなくなります。

さらにもう一つ。

保険申請の“代行”はグレーです。正式には、契約者本人が行うものです。だからこそ、「全部やりますよ」という業者は、少し慎重に見る必要があります。

じゃあどうすればいいか。

修理と保険は分けて考える。これだけです。

・修理 → 業者

・保険 → 自分

この分け方をしておけば、トラブルはほぼ防げます。

実際にあった話です。

「急いでたから、その場で契約しちゃって…」

「後から見たら、相場よりかなり高くて」

「もう今さらキャンセルできない……」

こういうケース、珍しくありません。

水漏れって、焦って判断しがちな状況なんですよね。

だからこそ、ちょっとだけ立ち止まることも必要なのです。

ただ単に悪徳業者が悪い、という話ではありません。

判断の順番が大事だということです。

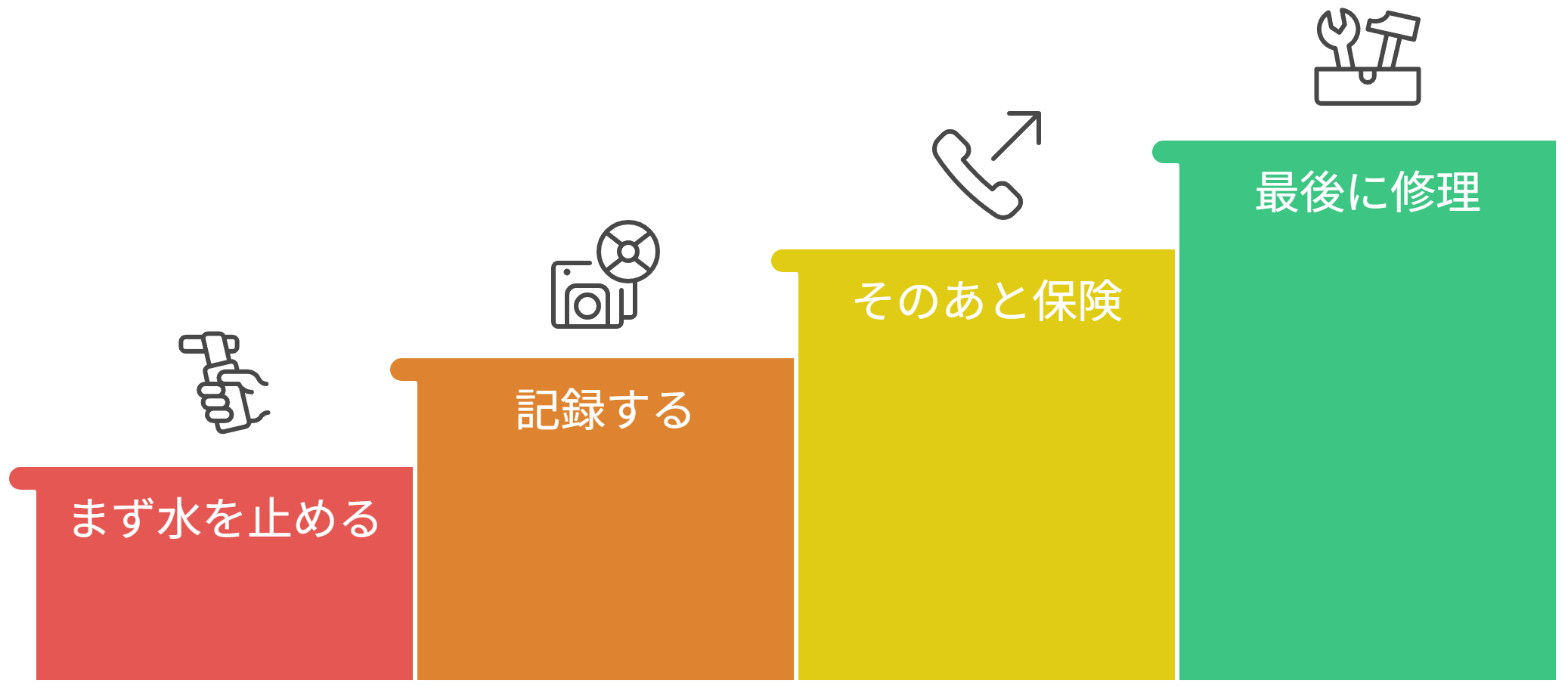

・まず止める

・次に記録

・そのあと保険

・最後に修理

この順番さえ守れば、ほとんどのトラブルは避けられます。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

キッチンの水漏れ、火災保険は使える?

~補償の範囲から申請手順、詐欺の回避まで~

ここまで読んでいただいて、ありがとうございます。

水漏れは「ただのトラブル」に見えて、実は判断ミスで損をしやすい出来事だということをおわかりいただけたでしょうか。

ただ、逆に言うと順番さえ間違えなければ、ちゃんと守れます。

一つ、大事なことがあります。

それは「全部ひとりで抱えなくていい」ということです。

水漏れって、原因が分からない、責任が分からない、お金が分からない。分からないことだらけです。

だからこそ、誰か(保険会社・管理会社・専門業者)に聞くのは普通です。どこに聞いても大丈夫です。

もし今、「これって保険使えるの?」「この対応で合ってる?」とお悩みなら、その段階で相談して問題ありません。

水漏れは、早く正しく動いた人が、一番損をしません。そして、「あとで後悔するパターン」はだいたい同じです。この記事が、それを防げたなら、それで十分です。

最後に。

今すぐやることは、水漏れの状況を確認して、写真を残すこと、たった一つです。

そこから先は、落ち着いて進めれば大丈夫です。

あなたの状況が、きちんと守られる形で解決することを願っています。

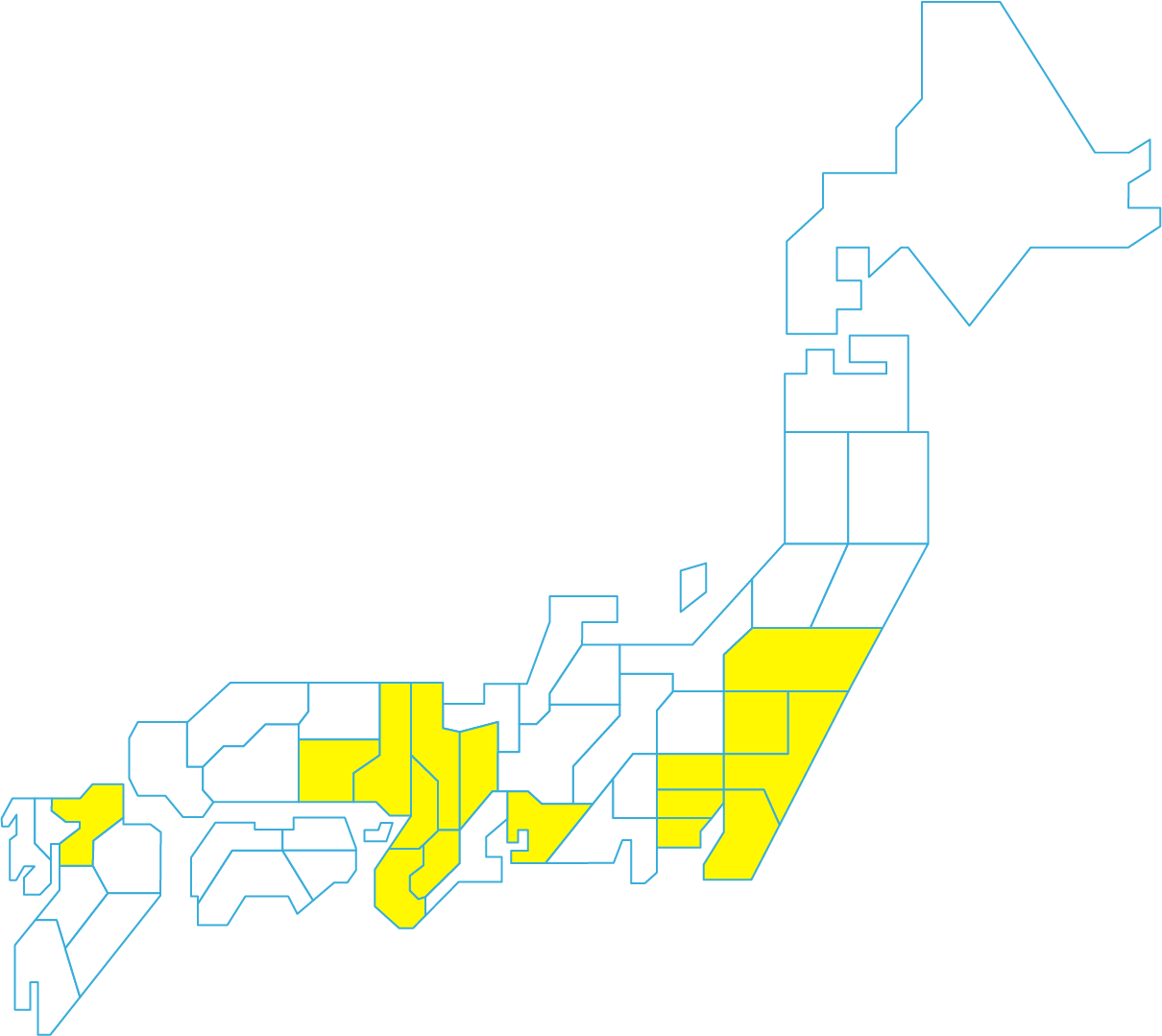

【関東】東京・神奈川・埼玉・千葉・栃木・茨城・福島

【関西】大阪・京都・兵庫・奈良・滋賀・和歌山

【中部】愛知 【中国】岡山 【九州】福岡で水回りのトラブルが起きたら、ぜひ「水コネクト」までご相談くださいませ!

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

トラブル

徹底調査・徹底改善・再発防止

まずはお電話ください。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

緊急でも安心!豊富なお支払い方法

現金払いの他、各種クレジットカード・コンビニ払い

銀行振込・郵便局振込がご利用いただけます。

トラブル発生から解決までの

“作業の流れ”

まずは、0120-38-4400へお電話ください。

24時間365日対応している水コネクトのオペレータがお客様のトラブル状況をお伺いいたします。

応急処置の方法・作業の目安時間・取り扱い商品・その他水トラブルの相談など、お気軽にご相談ください。

各地域に常駐するスタッフがトラブル現場へ最短10分で駆けつけます。

トラブル状況を確認させていただき、お客様立ち合いのもと、トラブル状況と原因・対策・解決方法をご説明させていただきます。

※最寄りの加盟店がお伺いいたします。

お見積もり金額・施工内容をわかりやすく丁寧にご説明いたします。

ご不明な箇所がありましたら、遠慮なくご相談ください。

必ず、お見積もりにご納得していただいた後に作業を開始させていただきます。

※作業を伴う調査が必要なお見積もりは別途費用が発生いたします。

トラブルの根本原因を突き止めるために、目視・触診・打診・計測調査を、特殊機器を使用してしっかり調査・確認します。

根本原因に対して適正な施工をすることで、トラブルの再発や被害拡大のリスクを大幅に下げることができます。

お客様と修理箇所を確認ながら修理内容を丁寧にご説明させていただきます。

作業結果に問題がなければお支払いとなります。

現金払いの他、各種クレジットカード・コンビニ払い銀行振込・郵便局振込がご利用いただけます。

対応エリア

24時間365日対応・最短10分で駆けつけます。

お気軽にご連絡ください。