24時間・365日対応

水漏れ・つまり・交換・修理は水コネクト

お問い合わせ

徹底調査・徹底改善・再発防止

まずはお電話ください。

賃貸住宅で水漏れが起きたときに知っておきたい、

取るべき行動・保険・補償・申請などを、

現場で起きやすい実例も交えながら整理していきます。

24時間・365日対応

賃貸で突然水漏れが起きると、まず頭に浮かぶのは「どこに連絡すればいいのか」と「結局、誰が払うのか」の2つではないでしょうか。

天井から水が落ちてくる。自分の部屋であふれた水が階下に回ってしまう。床や壁だけでなく、家具や家電まで濡れてしまう。こうしたトラブルでは、管理会社、大家さん、上階や下階の住人、そして保険会社まで関わってきます。話が複雑になりやすく、慌ててしまうのも当然です。

実際、私たち水コネクトにも、「火災保険で直せると言われたが、どこまで対象なのかわからない」「管理会社から経年劣化だと言われたが、本当にそうなのか判断できない」「階下に迷惑をかけてしまい、高額な請求にならないか不安だ」といった相談がよく寄せられます。

この記事では、賃貸住宅で水漏れが起きたときに知っておきたい、まず取るべき行動・保険が使えるケース・使えないケース・誰が補償するのか・申請の進め方を、現場で起きやすい実例も交えながら整理していきます。

| この記事を読んでほしい人 |

|---|

| ・上階から水が漏れてきて、誰に請求できるのか知りたい人 ・自分のミスで水をあふれさせ、賠償が心配な人 ・管理会社から「保険は使えない」と言われたけれど納得できない人 ・賃貸の火災保険を見直したい人 ・漏水が疑われるが、まず何をすればいいかわからない人 |

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

水漏れが起きたときは、原因の特定や保険の話に進む前に、まず被害を広げないことが最優先です。シンプルに、次の手順で進めてください。

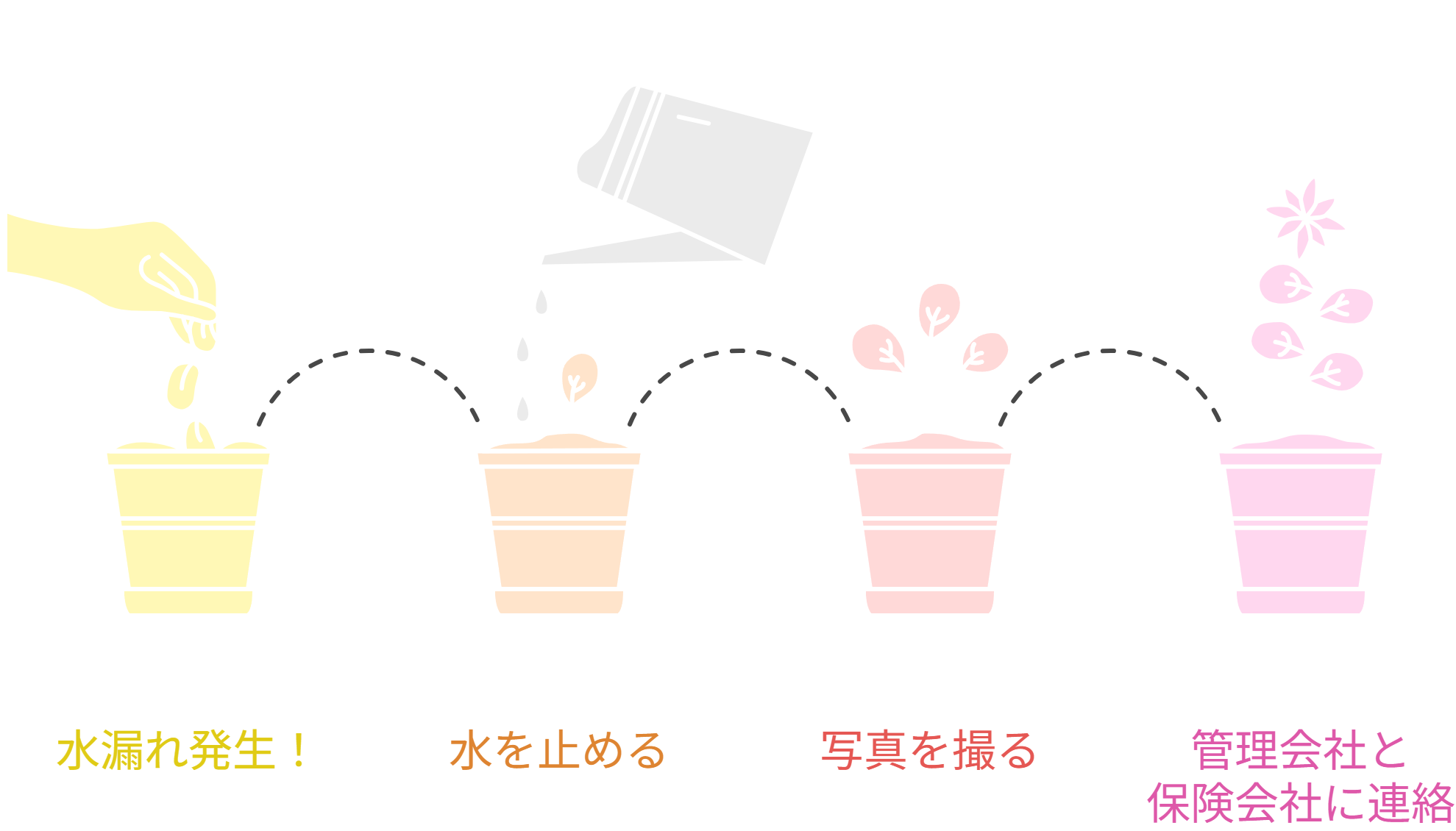

まずはこれ以上の被害を防ぐため、玄関横などにある水道の元栓(止水栓)を閉めます。洗濯機や蛇口が原因なら、まずそれ以上水が出ないようにします。

一切片付けをしない状態で写真を撮ってください。

・濡れた床

・天井のしみ

・被害を受けた家具や家電

・水が出ている箇所

こういった被害の全貌を記録してください。これが、あなたの損害を証明する唯一の証拠になります。実際の現場でも、写真が残っていないために被害状況の説明が難しくなることがあります。

次に、管理会社へ連絡し、水漏れの発生を報告します。同時に、ご自身が加入している保険会社の事故受付窓口にも電話を入れてください。この際、保険会社から「事故受付番号」が発行されますので、これを必ずメモしておきましょう。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

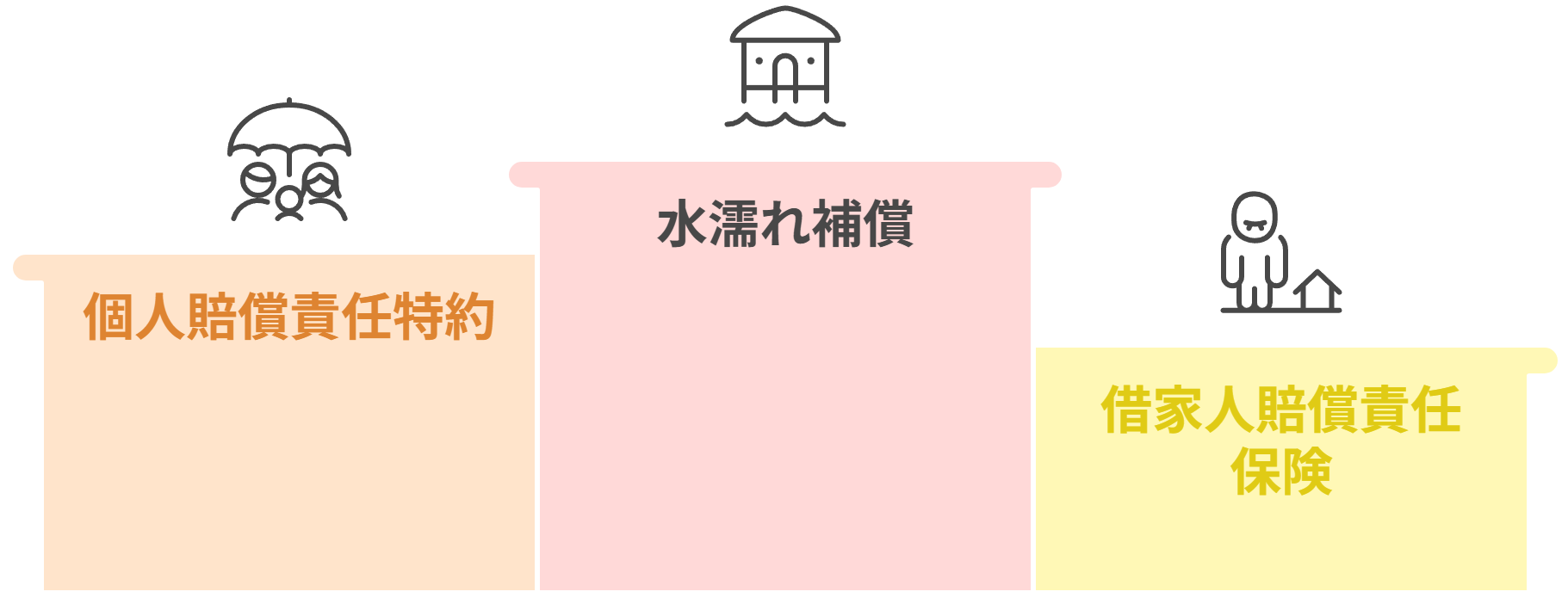

私たちが加入している「保険」には、複数の種類と役割があります。

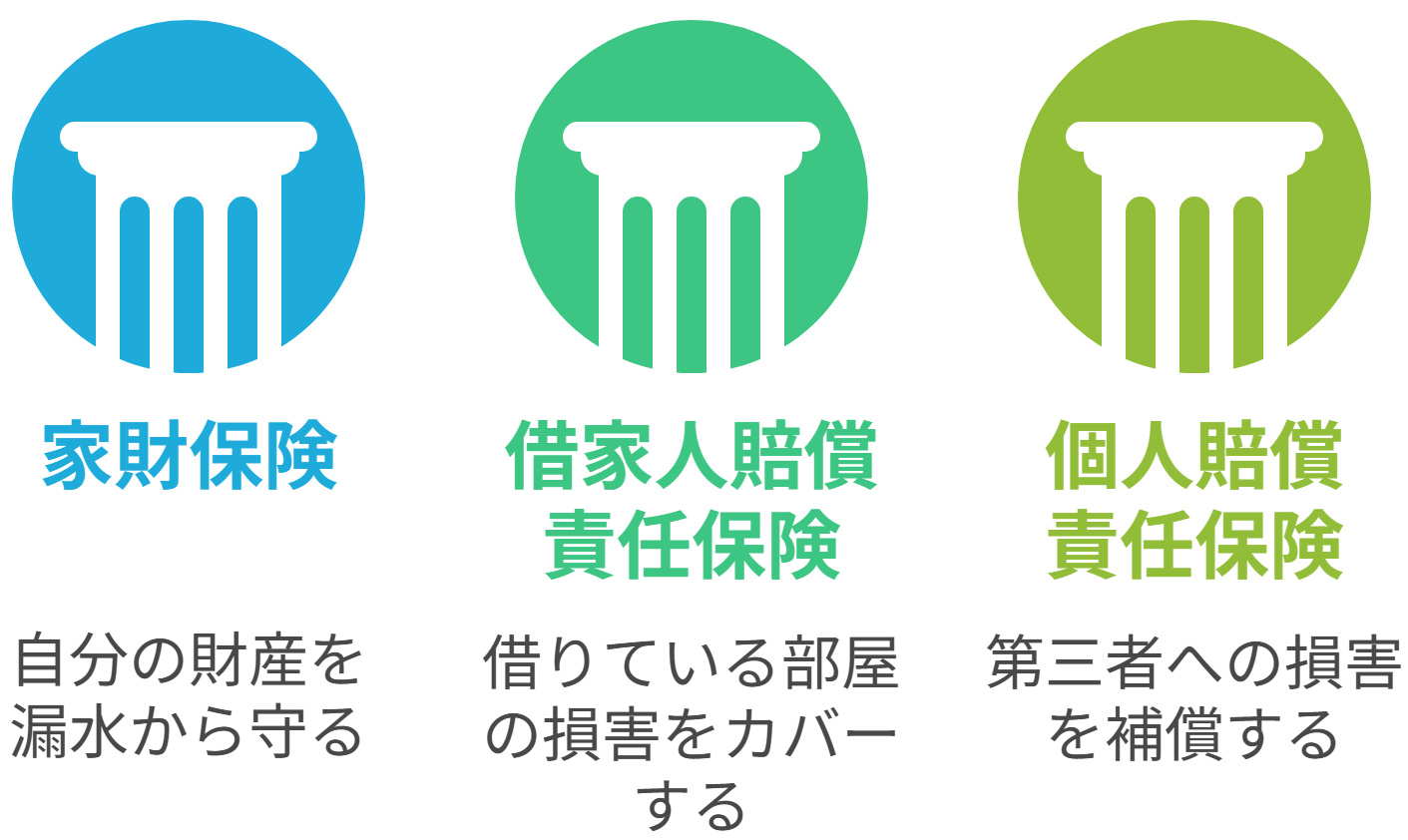

たとえば、ひと口に火災保険と言っても、実はその中身は「自分の家財を守るためのもの」「大家さんへの賠償をするためのもの」「他人に迷惑をかけた際の賠償をするためのもの」という三つの要素に分かれているのです。これらを混同してしまうと、いざという時に「保険が下りない」と慌ててしまうことになりかねません。

まず、私たちが自分の財産を守るために契約しているのが、いわゆる「火災保険(家財保険)」です。

これは、漏水によって自分のテレビやパソコン、衣服などが濡れて使えなくなった場合に、その損害を補償してくれるものです。

次に、賃貸住宅ならではの重要な保険が「借家人賠償責任保険」です。

これは、あなたが借りている部屋そのもの(床や壁、設備など)に水漏れで損害を与えてしまった際、大家さんに対して負う「原状回復の義務」を果たすための賠償費用をカバーします。

そして最後に、階下の住人の荷物を濡らしてしまった場合など、第三者への損害を補償するのが「個人賠償責任保険」です。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

では、実際にどのようなケースであれば保険金が支払われるのでしょうか。

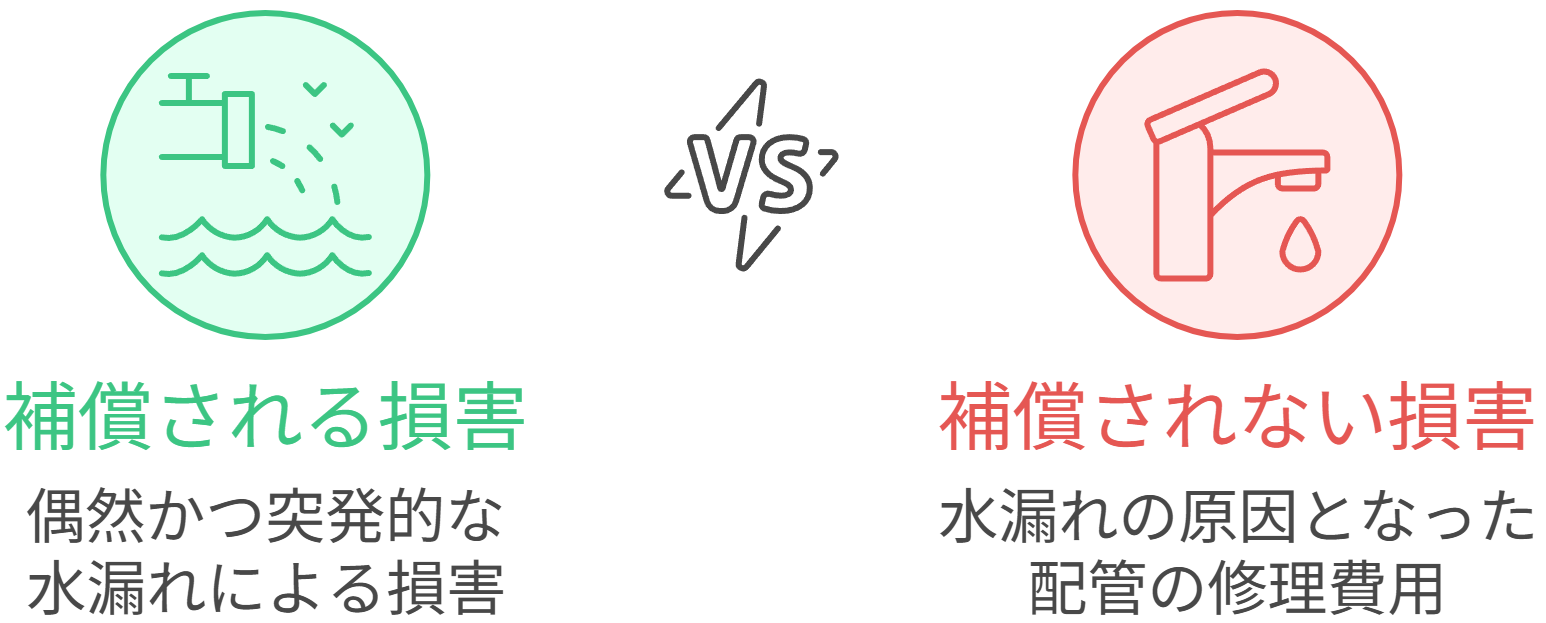

火災保険の「水濡れ補償」が適用される大前提は、その事故が「偶然かつ突発的なもの」であることです。

たとえば、次のようなケースは補償対象になりやすいです。

・洗濯機の排水ホースが突然外れた

・浴槽の水をあふれさせた

・給排水管が凍結して破裂した

・上階の住人の不注意で漏水した

こうした事故で自分の家財が濡れたり、他人に損害を与えたりした場合は、予測できない突発的な事故として補償の対象になりやすいと言えます。

また、冬場に私たちが対応することが多いのが、厳しい冷え込みで給排水設備(水道管など)が凍結して破裂してしまうケースです。この場合も多くのプランで火災保険の対象となります。

※詳しくは別記事「【完全保存版】真冬の水道管トラブル!凍結・破裂の原因から対処法まで水のプロが徹底解説」をご覧ください。

ただし注意したいのは、補償されるのは多くの場合、水濡れによって発生した損害だという点です。水漏れの原因となった配管そのものの修理費用は、原則として保険の対象外になることがよくあります。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

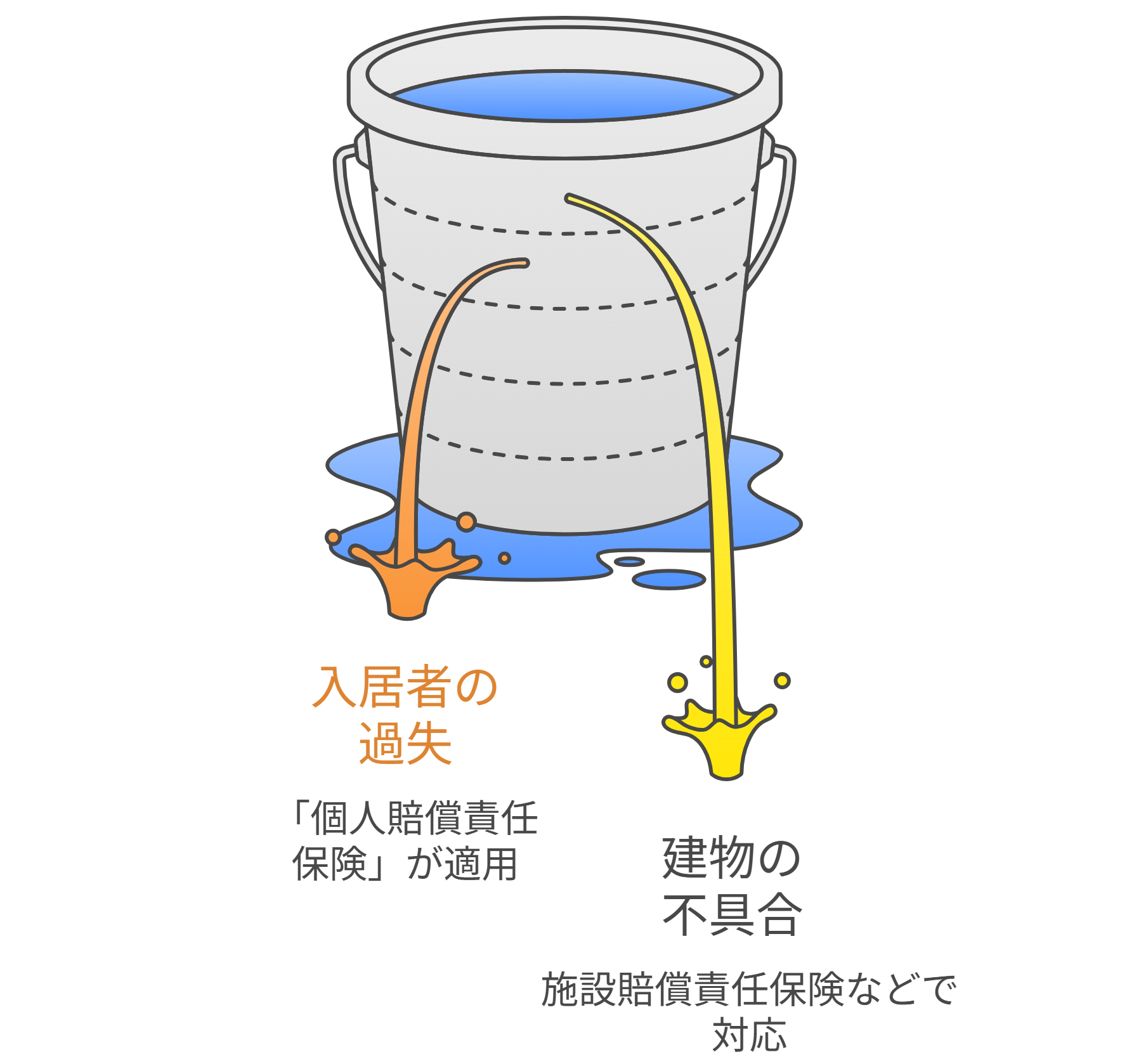

賃貸住宅での水漏れで最も揉めやすいのが、「誰の責任で、誰が支払うのか」という線引きです。これには明確なルールがあり、大きく分けて「入居者の不注意(過失)」か「建物の設備の不具合」かによって決まります。

上階の住人が風呂の水をあふれさせた、洗濯機ホースの接続が甘かった、といった明らかな過失があるケースでは、その住人の個人賠償責任保険が使われることが多いです。

私たちが対応した現場でも、洗濯機の排水ホースが外れて階下の天井やクロスに被害が広がり、修理費が約40万円かかったケースがありました。このときは個人賠償責任保険が適用され、自己負担は免責金額のみで済みました。

壁の中の配管が錆びて穴が開いた、あるいは共用部分の給水ポンプが故障したといった「建物の管理・老朽化」が原因であれば、責任は建物の所有者である大家さんにあります。この場合、大家さんが加入している施設賠償責任保険などで対応することになります。

実務上は、ここが一番多いです。

その場合は私たち水コネクトのような専門業者が現地を調査し、どこから水が出ているのかを特定することが、責任の所在をはっきりさせる第一歩となります。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

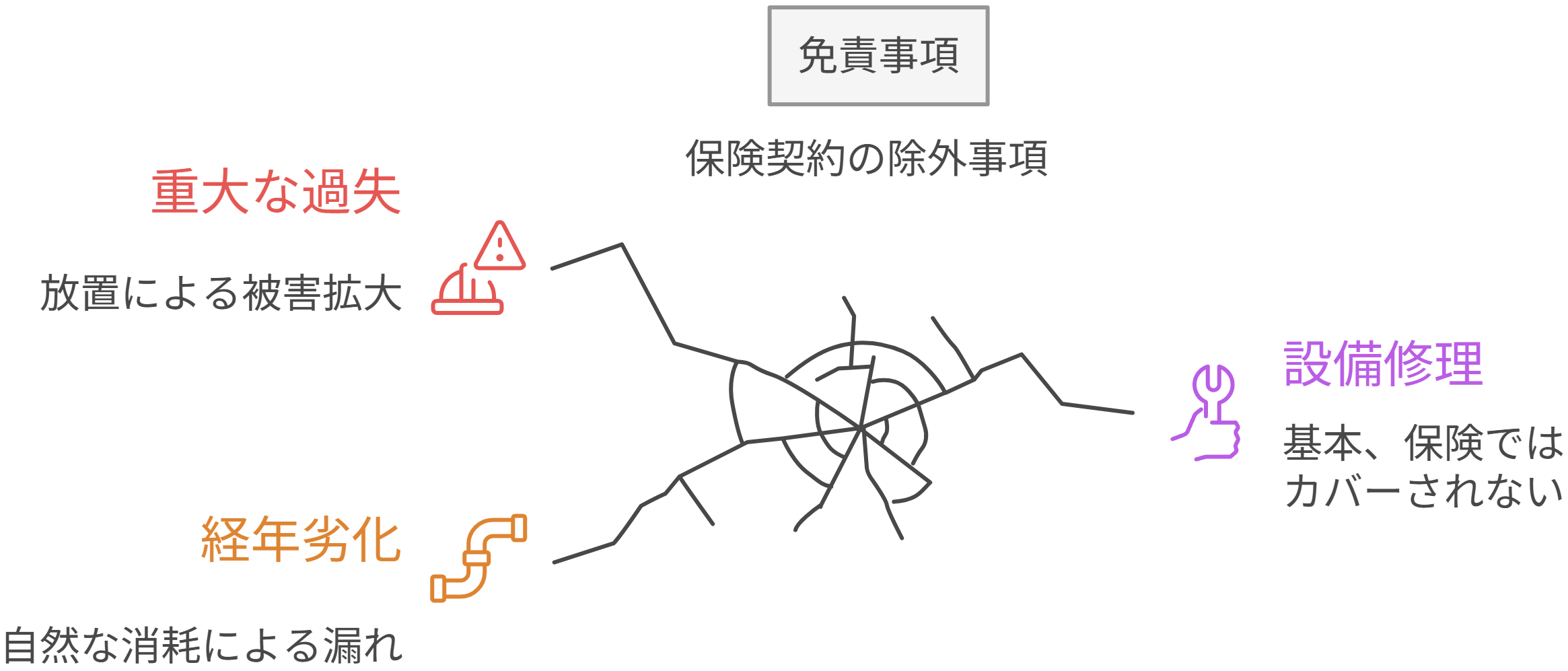

火災保険に入っていれば大丈夫と思われがちですが、補償が受けられないケースもありません。

代表的なのは「経年劣化」による水漏れです。

長年使い古されたパッキンが徐々に緩んでじわじわと漏れていた、あるいは壁紙が湿気で少しずつ剥がれてきたといった現象は、保険の世界では「事故」ではなく「自然な消耗」とみなされ、補償の対象外(免責)となる可能性があります。

また、入居者の「重大な過失」も大きな壁となります。

・漏水に気づいていたのに何日も放置した

・泥酔状態で浴槽の水を出しっぱなしにした

・明らかな異常があったのに使い続けた

こうしたケースでは、補償が一部カットされたり、全額自己負担を求められたりすることもあります。

さらに、給排水設備そのものの修理費用も、基本の火災保険ではカバーされません。保険が使えると聞いて安心していたのに、いざ見積もりを取ってみたら配管修理費だけは自腹だった、という話はよく耳にします。

こうした細かい免責事項については、契約時の「重要事項説明書」に記載されているため、一度目を通しておくことが大切です。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

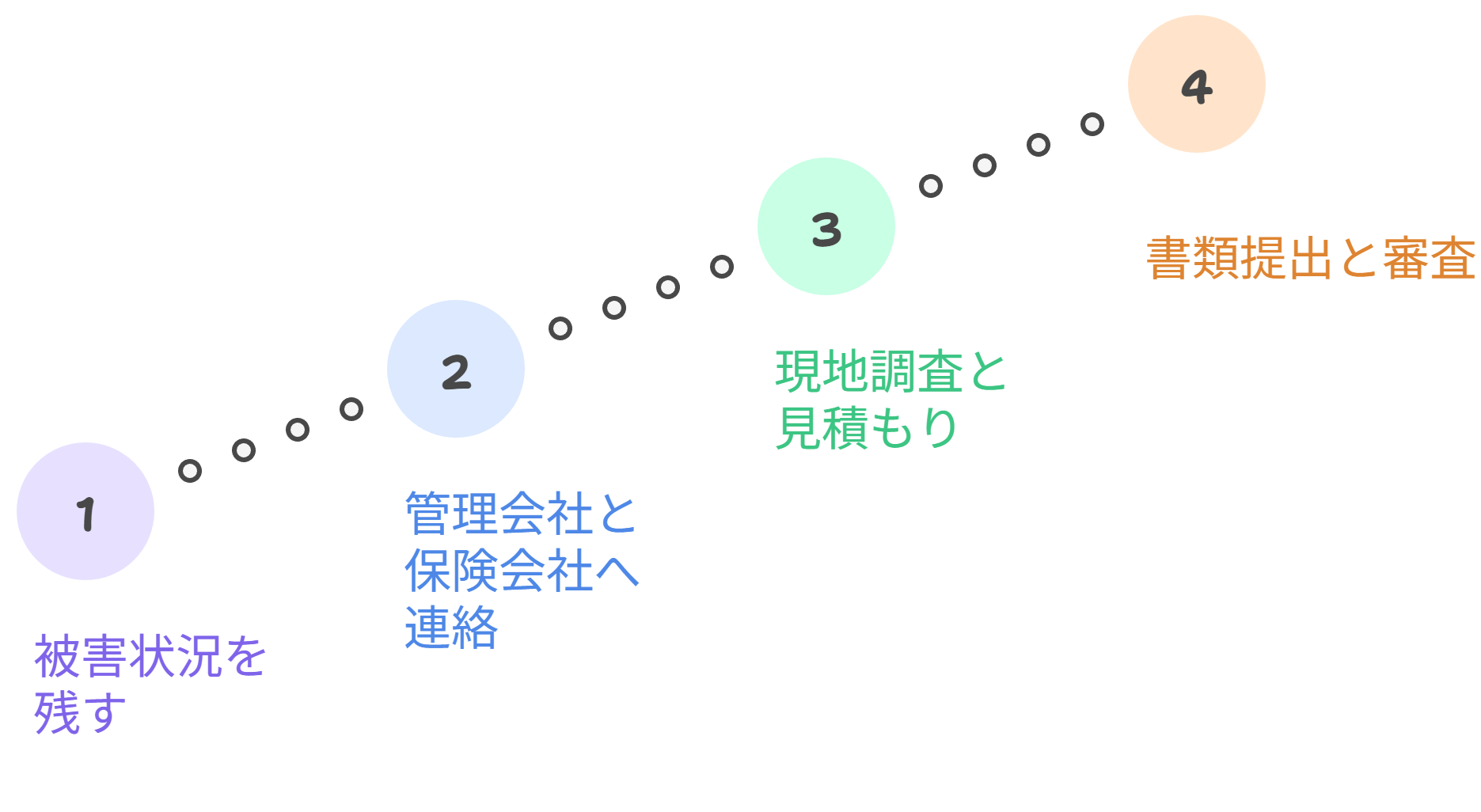

水漏れが起きたあと、保険申請は次の流れで進むのが一般的です。

まずは写真です。濡れた床、被害を受けた家具、天井のしみなどを、片付ける前に撮影します。

賃貸住宅では、管理会社への連絡を先に求められることが多いです。同時に、自分が加入している保険会社にも事故受付を行います。

管理会社の手配業者が来ることもありますし、自分で専門業者に依頼することもあります。

原因がはっきりしない場合は、調査報告書が重要になります。

見積書、写真、事故報告書などを保険会社に提出し、審査後に支払額が決まります。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

これから新しい賃貸物件に引っ越す方、あるいは今の保険の更新が近い方は、保険料だけで決めたりせず、水漏れリスクに備えて以下のポイントをチェックしてください。

何より大切なのは、「水濡れ補償」が外されていないかです。

安さを売りにしたプランの中には、水漏れの被害を対象外にしているものがあります。賃貸住宅でこの項目がないのは、あまりにもリスクが高すぎます。

次に、「個人賠償責任特約」の金額と範囲を確認しましょう。

階下の部屋に高価なピアノや精密機器があった場合、数十万円の補償では全く足りません。できれば1億円以上の設定になっていると安心です。また、この特約は家族全員をカバーしているか、示談交渉サービスがついているかも、精神的な負担を減らす大きなポイントになります。

「借家人賠償責任保険」の限度額も重要です。

大家さんへの賠償は、火災だけでなく水漏れでの床の張り替えやカビ除去も含まれます。これらが不十分だと、退去時に思わぬ持ち出しが発生することになります。

実際にトラブルになると、精神的な負担が大きくなります。交渉サービスがあるだけでもかなり助かります。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

最後に、これまでの解説を、簡単に状況別に整理しておきましょう。

まず家財保険の水濡れ補償を確認します。

同時に、管理会社を通じて原因を特定し、必要なら相手方の賠償責任保険の対応を進めます。

個人賠償責任保険と借家人賠償責任保険の両方を確認します。

相手方への謝罪は大切ですが、示談の進め方は保険会社の指示に従う方が安全です。

大家さん側の責任になる可能性があります。

そのためにも、原因調査をきちんと行うことが重要です。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

賃貸で水漏れが起きたら火災保険は使える?

まず確認したい補償・責任・申請の流れ

賃貸の水漏れトラブルでは、

・被害状況を残す

・管理会社と保険会社に連絡する

・原因を特定する

・どの保険が使えるか整理する

この順番で進めると、混乱しにくくなります。

実際には、「火災保険」と一言で言っても、

・家財保険

・借家人賠償責任保険

・個人賠償責任保険

のどれが関係するかで話が大きく変わります。

もし原因がわからない、誰の責任なのか判断できない、管理会社との話が進まないという場合は、早めに専門業者へ相談することをおすすめします。

水漏れトラブルは、原因を特定し、保険の適用範囲を整理すれば、ほとんどのケースは解決までの道筋が見えてきます。

不安なまま時間が過ぎる前に、私たち水コネクトへご相談ください。24時間、あなたの住まいの安心を全力で守ります。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

トラブル

徹底調査・徹底改善・再発防止

まずはお電話ください。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

緊急でも安心!豊富なお支払い方法

現金払いの他、各種クレジットカード・コンビニ払い

銀行振込・郵便局振込がご利用いただけます。

トラブル発生から解決までの

“作業の流れ”

まずは、0120-38-4400へお電話ください。

24時間365日対応している水コネクトのオペレータがお客様のトラブル状況をお伺いいたします。

応急処置の方法・作業の目安時間・取り扱い商品・その他水トラブルの相談など、お気軽にご相談ください。

各地域に常駐するスタッフがトラブル現場へ最短10分で駆けつけます。

トラブル状況を確認させていただき、お客様立ち合いのもと、トラブル状況と原因・対策・解決方法をご説明させていただきます。

※最寄りの加盟店がお伺いいたします。

お見積もり金額・施工内容をわかりやすく丁寧にご説明いたします。

ご不明な箇所がありましたら、遠慮なくご相談ください。

必ず、お見積もりにご納得していただいた後に作業を開始させていただきます。

※作業を伴う調査が必要なお見積もりは別途費用が発生いたします。

トラブルの根本原因を突き止めるために、目視・触診・打診・計測調査を、特殊機器を使用してしっかり調査・確認します。

根本原因に対して適正な施工をすることで、トラブルの再発や被害拡大のリスクを大幅に下げることができます。

お客様と修理箇所を確認ながら修理内容を丁寧にご説明させていただきます。

作業結果に問題がなければお支払いとなります。

現金払いの他、各種クレジットカード・コンビニ払い銀行振込・郵便局振込がご利用いただけます。

対応エリア

24時間365日対応・最短10分で駆けつけます。

お気軽にご連絡ください。