24時間・365日対応

水漏れ・つまり・交換・修理は水コネクト

お問い合わせ

徹底調査・徹底改善・再発防止

まずはお電話ください。

水漏れ事故における火災保険の適用について解説します。

24時間・365日対応

私たち水コネクトは、長年、数多くのお客様の水まわりトラブルに対応していますが、日々の修理現場で、よくお客様から「この水漏れは火災保険が使えますか?」と聞かれます。

私たちはあくまで保険のプロではありませんが、これまでの経験や、独自に保険会社に聞いた知識をもとに、本記事では、水漏れ事故における火災保険の適用について解説していきます。

火災保険が適用される

水漏れ事故の範囲

火災保険が適用される

水漏れ事故の範囲

「天井からポタポタと水が落ちてきて、最初は何が起きているのか分かりませんでした。上の階の方の洗濯機からの水漏れだと分かった時には、すでに天井がシミだらけに…。修理費用はどうしよう、保険は使えるの?と不安でいっぱいでした」

これは、私たちに修理を依頼されたあるお客様の声です。

誰もが経験するかもしれない水漏れのトラブル。突然の水漏れ事故に遭遇したら、誰でも動揺して、何から手をつければいいのか分からなくなってしまうかもしれません。

次の声のように、ご自身の住戸の水漏れが原因で、下階に被害を与えてしまうケースもあります。

「子供が浴槽の栓を途中で抜いてしまい、その振動で排水管が外れてしまったんです。下の階の方の天井を濡らしてしまい、本当に申し訳ない気持ちでいっぱいでした。自分の火災保険で対応できると知った時は、本当に安心しました」

水漏れは、被害者になることも、加害者になることもある身近なリスクなのです。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

火災保険が適用される

水漏れ事故の範囲

このような水漏れトラブルに遭ったとき、皆さんが気にされるのは、「火災保険は使えるのだろうか?」ということです。

実際、水漏れの修理費用は数万円から数十万円になることもあり、経済的な負担は決して小さくありません。しかし、火災保険の水濡れ補償を上手に活用することで、この負担を軽減できるかもしれません。私たちがこれまでの修理実績から得た知識をもとに、水漏れ事故における火災保険の活用方法について解説していきましょう。

水漏れによる損害を火災保険によって補償してもらうには、まず、次の条件を満たす必要があります。

火災保険の契約時に、水濡れ補償が含まれていることを確認してください。補償の範囲を選択する際、風災や水濡れの補償を外してしまうと、いざという時に補償を受けられません。

水漏れが偶発的かつ突発的なものである必要があります。自分の不注意や故意による水漏れ(例えば、洗濯機のホースが外れた場合など)は補償対象外です。

賃貸物件では、個人賠償責任特約に加入していれば、他人の水漏れによる損害が補償されることがありますが、自分が原因の水漏れは補償されません。

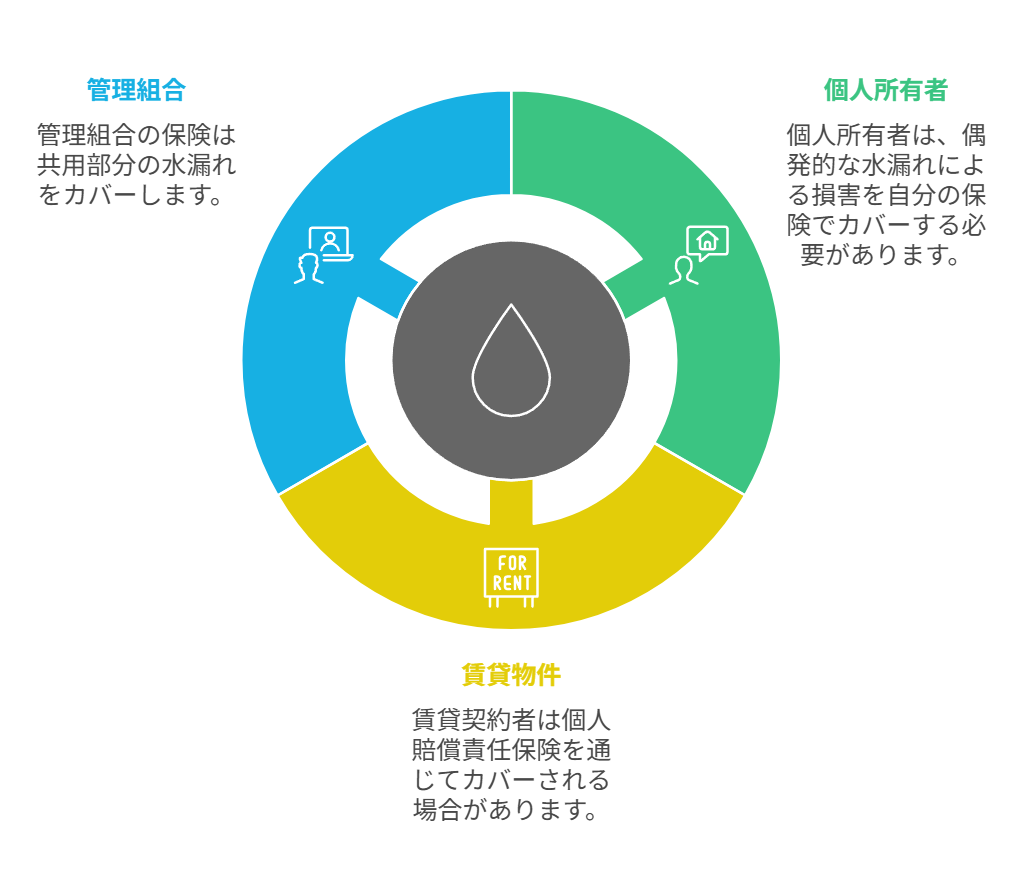

同じ集合住宅でも、賃貸の場合は、建物本体は家主の火災保険、家財は入居者の火災保険でカバーされるのが基本です。

たとえば洗濯機ホースの外れなど入居者に起因する水漏れはその入居者の個人賠償保険で、浴室排水詰まりは状況に応じて家主の保険で対応されます。給水管の劣化や雨漏りなど、建物設備に起因する水漏れは、家主の火災保険で対応するケースが一般的です。

一方で、マンションの区分所有者である場合、水漏れの発生箇所によって適用される保険が異なります。専有部分での給水管破損は居住者の火災保険で対応し、排水管詰まりは共用部分に起因する場合、管理組合の保険で対応することが一般的です。また、立て管からの漏水やエレベーターピット浸水といった共用部分での事故は、管理組合の保険で対応されるケースがほとんどです。

次に、火災保険の水濡れ補償について解説します。

水濡れ補償とは、集合住宅などにおいて、給排水設備の事故や、他の戸室で生じた事故による水漏れで、保険の対象である建物や家財に損害が生じた場合に補償される保険です。突発的な事故による水濡れが補償の基本的な対象で、台風や大雨による浸水は「水災」という別の補償になります。

水濡れとして補償されるのは、具体的には次の3つのケースです。

給排水設備の破損:水道管や排水管の破裂による水漏れ

他の階からの漏水:上階の住居で発生した水漏れが自分の部屋に影響を及ぼす場合

消火活動による水漏れ:隣家での火災に伴う消火活動で発生した水漏れによる損害

火災保険の水濡れ補償が認められる特に多いケースは、上階からの水漏れによる天井・壁の染み、給水管からの水漏れによる床材の膨らみ、エアコンドレン管からの水漏れによる壁紙の損傷といったものです。

たとえば、築15年のマンションで排水管の接続部が突然破損し、天井から水漏れが発生したケースで、火災保険による補償が認められた例があります。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

火災保険が適用される

水漏れ事故の範囲

水漏れ事故の保険適用では、 「水漏れの発生源」が判断基準の一つになります。

自分の住戸の外からの水漏れなのか、住戸内で発生した水漏れなのかによって、保険適用のしやすさや手続きの流れが大きく異なります。

上階からの水漏れや共用部分の配管からの水漏れなど、自分の住戸以外が原因の場合は比較的スムーズに保険適用されるケースが多いです。私たち水コネクトが対応したケースでも、前項で紹介した例以外に、上階の洗濯機の排水ホース破損による水漏れで、天井に染みができたお客様が火災保険を使って修理されたことがあります。

自分の住戸内が水漏れの原因の場合は、状況によって補償の可否が分かれます。

私たちは保険のプロではありませんが、突発的な事故による水漏れは補償されやすく、経年劣化による水漏れは補償対象外となることが多いようです。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

火災保険が適用される

水漏れ事故の範囲

よく「ウチの水漏れは保険が使えるの?」というご質問をいただきますが、火災保険の水濡れ補償対象となる水漏れと対象外となる水漏れの違いは、意外と分かりにくいものです。これまでの経験から、具体的な事例をご紹介します。

給排水設備からの突発的な水漏れや、他戸室からの水漏れによる損害は、一般的に補償の対象となることが多いでしょう。

私たちが対応した事例にも、築5年のマンションで給水管継手が突然外れてしまったという事故があり、損保会社の補償基準に基づき、床材の膨らみや壁紙の剥離といった被害に対し、修理費用全額が補償されました。

また、上階浴室の排水管破損による水漏れの事例もあります。こちらも、天井の染みや照明器具の故障に対して、修理費用と器具交換費用が補償されました。

一方、保険適用が認められなかったケースもあります。

築30年マンションの給水管からの水漏れは、経年劣化が原因と判断され、保険適用外となりました。また、給水管の施工不良による水漏れが施工業者の責任範囲と判断され、保険適用外となった例もあります。

このように、火災保険の適用可否は、水漏れの原因や発見時期、その後の対応などが総合的に判断されます。そのため、水漏れを発見した際は、速やかな報告と適切な証拠保全が重要となります。

火災保険が適用されない主なケースをまとめると、以下のような場合が挙げられます。

建物や設備の自然な劣化による水漏れは、保険の対象外となります。これは通常の使用による劣化は予測可能なものとして、保険の想定する「偶発的な事故」には該当しないためです。

施工不良や工事ミスが原因で水漏れが発生した事故は施工業者の責任範囲とされ、施工業者の賠償責任保険で対応すべき事案として判断されます。

定期点検や必要な修理を怠っていたことが原因での水漏れは、所有者の管理責任として判断され、補償対象外となります。

使用方法の誤りや、明らかな不注意による水漏れは補償対象外です。

水漏れの発見から3年以上経過して申請する場合は、一般的に保険適用外となります。この理由は、時間経過により原因の特定が困難になることと、損害の拡大を防ぐ義務を怠ったと判断されるためです。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

火災保険が適用される

水漏れ事故の範囲

次に、水漏れ事故が発生した際の初期対応と、その後の保険金請求の進め方について解説します。適切な対応は、保険適用の可否だけでなく、補償額にも大きく影響しますので、参考にしてください。

最優先で行うべきは、元栓を閉めて漏水を止めることです。

漏水箇所が特定できない場合は、建物全体の元栓を閉めましょう。

電気系統への影響が懸念される場合は、漏水エリアの電気も落としてください。

初期対応の次に重要なのが、状況の記録です。スマートフォンなどで以下の箇所を撮影してください。

・水漏れの発生箇所(できるだけ複数の角度から)

・水の広がり具合(床や壁のシミの範囲

・家具や電化製品など、二次被害が発生している箇所

・水が出ている状態と止めた状態の両方

写真を撮影したら、なるべくすぐ保険会社に一報を入れましょう。

保険会社には以下の情報を伝えてください。

・発見日時と状況

・現在の応急処置の内容

・被害の範囲

・二次被害の有無

また、それと並行して、信頼できる修理業者の手配も行ってください。

さまざまなお客様をサポートした経験から、以下のポイントが重要なことがわかっています。下記のような書類やメモがあると、保険金請求の審査がよりスムーズになるでしょう。

まず、業者が出してくれた見積書の内容をしっかりと確認してください。

修理が必要な箇所や使用する材料、工法などが具体的に記載されているか、また水漏れによって被害を受けた家具や電化製品などの二次被害についても適切に見積もられているかをチェックしましょう。不明な点があれば、その場で業者に質問してください。

業者も撮影するのが普通ですが、お客様も、着工前の状態、工事の経過、完了後の状態を写真で残しておきましょう。

工事完了後に保険会社から照会があった際、お手元にこの写真が残っていれば安心です。

工事の進捗状況については、修理業者からの報告内容を記録として残しておきましょう。特に、当初の見積りにない追加の損傷が見つかった場合や、予定外の作業が必要になった場合は、その説明内容をメモするなどして記録を残します。

修理業者から水漏れの原因を説明されたら、その内容を詳しく記録しておきましょう。

漏水の原因となった箇所や、その部分の状態について、できるだけ具体的にメモしてください。これらの情報は、保険金請求の審査時に重要な資料となるだけでなく、今後の維持管理の参考にもなります。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

火災保険が適用される

水漏れ事故の範囲

水漏れに保険が適用されるかどうかを決める重要な要素の一つが、「経年劣化」か「突発的な事故」かということです。

一般的に、築10年未満の建物における水漏れは突発的事故として判断されやすい傾向にあります。適切に施工された設備であれば、10年程度では通常の使用による重大な劣化は生じにくいという考えに基づいています。

築15年以上が経過すると、経年劣化として判断される可能性が高まります。特に給排水管では、使用による腐食や劣化が進行していることが想定されるためです。ただし、定期的なメンテナンスを実施していた証明があれば、使用年数が経過していても突発的事故として認められるケースもあります。

設備の維持管理状況も重要な判断材料となります。

定期点検の記録や修理履歴が残されており、適切なメンテナンスを実施していたことが証明できる場合は、予期せぬ事故として補償されやすい傾向にあります。

長期にわたってメンテナンスされていないと判断される場合、たとえ使用年数が浅くても補償される可能性は下がります。たとえば、水漏れの予兆となる水圧の低下や異音などを放置していた場合は、適切な管理を怠っていたと判断される可能性が高いでしょう。

水漏れの発生パターンも判断の重要な基準となります。

配管の接続部が突然外れたり、凍結によって配管が破裂したりするような、明確な事故性が認められるケースは、突発的事故として判断されやすいです。

これに対して、配管の腐食が徐々に進行して発生した水漏れや、継ぎ手の緩みが長期間かけて進行したような場合は、経年劣化として判断される可能性が高くなります。また、同じ箇所で繰り返し水漏れが発生している場合も、経年劣化の一環として捉えられることが多いようです。

設備の使用年数が10~15年の間にあったり、メンテナンス記録が部分的に残っていたりする場合は、判断が難しくなります。このような場合は、水漏れの状況や建物全体の管理状態なども含めて総合的に判断されるようです。

こうした境界線上のケースでは、日頃からの維持管理の努力をどれだけ示せるかということが、判断を左右する重要なポイントになると思われます。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

火災保険が適用される

水漏れ事故の範囲

水漏れ事故における火災保険の適用については、発生原因や状況によって判断が大きく異なります。

まず、加入している火災保険の水濡れ補償の有無を確認しましょう。

そして、水漏れを発見したら、原因特定のための情報をできるだけ多く収集し、速やかに保険会社へ連絡することをお勧めします。

私たちは保険のプロではありませんが、水まわりのプロフェッショナルとして、保険申請に必要な情報収集や記録の方法についてもアドバイスさせていただいています。

火災保険は契約内容によって補償範囲が異なりますので、契約時には水濡れ補償の内容をよく確認してください。また、日頃からの適切な点検・メンテナンスが、保険適用の可否を分ける重要な要素となることも忘れないでください。私たちは予防保全の観点からの点検サービスも提供しており、お客様の大切な住まいを水漏れから守るお手伝いをさせていただいています。

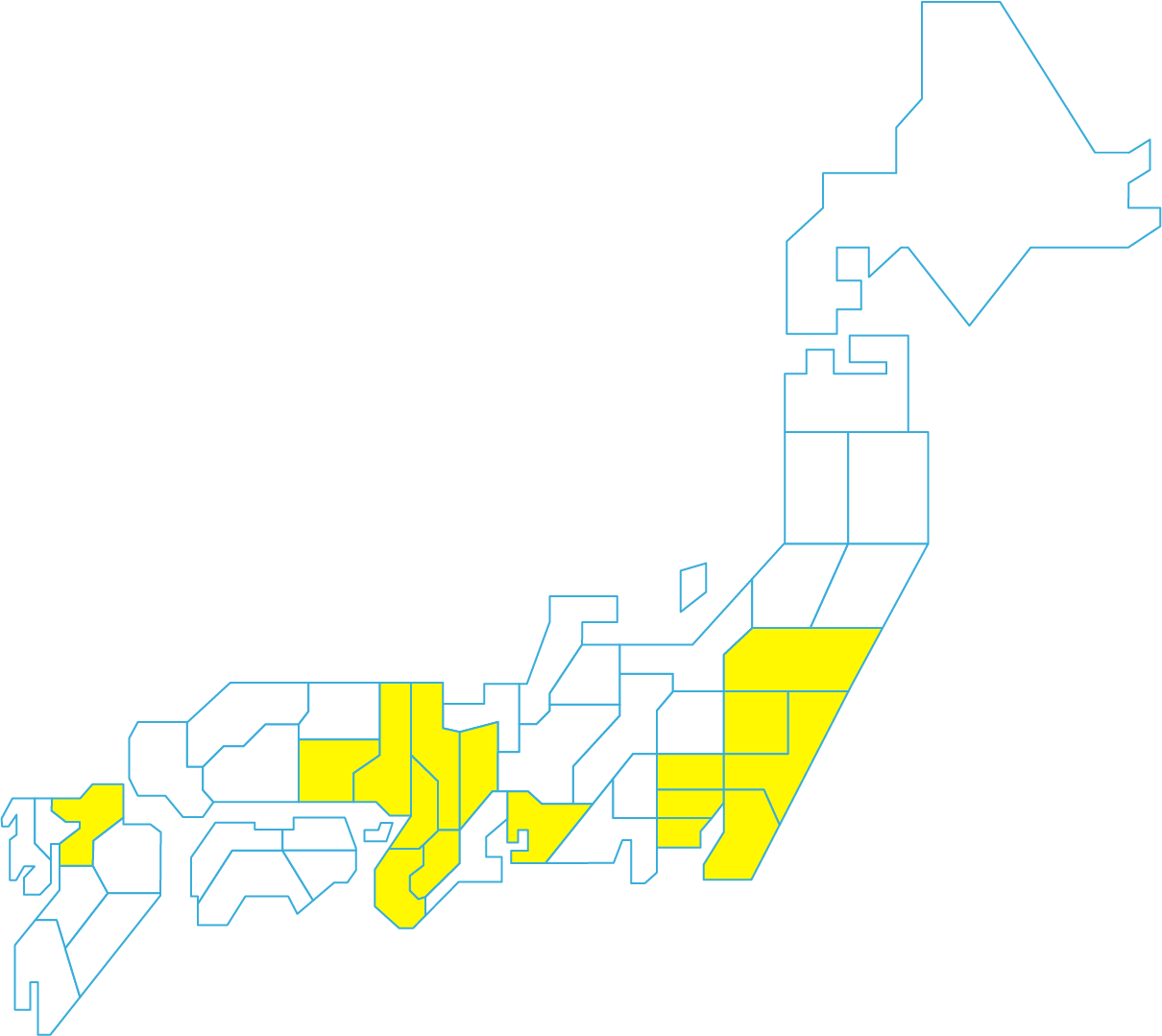

【関東】東京・神奈川・埼玉・千葉・栃木・茨城・福島

【関西】大阪・京都・兵庫・奈良・滋賀・和歌山

【中部】愛知 【中国】岡山 【九州】福岡で水回りのトラブルが起きたら、ぜひ「水コネクト」までご相談くださいませ!

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

トイレ

徹底調査・徹底改善・再発防止

まずはお電話ください。

トラブルの発生箇所と症状をお伝えください。

最短10分!すぐに駆けつけます!

緊急でも安心!豊富なお支払い方法

現金払いの他、各種クレジットカード・コンビニ払い

銀行振込・郵便局振込がご利用いただけます。

トラブル発生から解決までの

“作業の流れ”

まずは、0120-38-4400へお電話ください。

24時間365日対応している水コネクトのオペレータがお客様のトラブル状況をお伺いいたします。

応急処置の方法・作業の目安時間・取り扱い商品・その他水トラブルの相談など、お気軽にご相談ください。

各地域に常駐するスタッフがトラブル現場へ最短10分で駆けつけます。

トラブル状況を確認させていただき、お客様立ち合いのもと、トラブル状況と原因・対策・解決方法をご説明させていただきます。

※最寄りの加盟店がお伺いいたします。

お見積もり金額・施工内容をわかりやすく丁寧にご説明いたします。

ご不明な箇所がありましたら、遠慮なくご相談ください。

必ず、お見積もりにご納得していただいた後に作業を開始させていただきます。

※作業を伴う調査が必要なお見積もりは別途費用が発生いたします。

トラブルの根本原因を突き止めるために、目視・触診・打診・計測調査を、特殊機器を使用してしっかり調査・確認します。

根本原因に対して適正な施工をすることで、トラブルの再発や被害拡大のリスクを大幅に下げることができます。

お客様と修理箇所を確認ながら修理内容を丁寧にご説明させていただきます。

作業結果に問題がなければお支払いとなります。

現金払いの他、各種クレジットカード・コンビニ払い銀行振込・郵便局振込がご利用いただけます。

対応エリア

24時間365日対応・最短10分で駆けつけます。

お気軽にご連絡ください。